ดร. จุฑาทอง จารุมิลินท

ผู้อำนวยการสถาบันวิจัยนโยบายเศรษฐกิจการคลัง

ดร. อนันตโชค โอแสงธรรมนนท์์

ผู้ช่วยผู้อำนวยการสถาบันวิจัยนโยบายเศรษฐกิจการคลัง

ดร. อรศรัณย์ มนุอมร

ที่ปรึกษาสถาบันวิจัยนโยบายเศรษฐกิจการคลัง

ผศ. ดร. ปิยภัสร ธาระวานิช

หัวหน้าสาขาการเงิน วิทยาลัยการจัดการ มหาวิทยาลัยมหิดล

1. ความต้องการด้านการเงินเพื่อบรรลุเป้าหมายการพัฒนาที่ยั่งยืนของประเทศไทย

ถึงแม้ว่าประเทศไทยจะก้าวหน้าเป็นอย่างมากในแง่การพัฒนา แต่ก็ยังต้องเผชิญความท้าทายด้านการพัฒนาที่สำคัญหลายประการ ประเทศไทยเป็นประเทศรายได้ปานกลางค่อนข้างสูง ตั้งแต่ปี พ.ศ.2554 และมีการพัฒนาอย่างมากทั้งทางเศรษฐกิจและสังคมเป็นเวลาหลายสิบปีติดต่อกัน อย่างไรก็ดี เศรษฐกิจที่่เติบโตช้าลงในช่วงสิบปีให้หลัง ประกอบกับผลกระทบอย่างรุนแรงของโควิด-19 ที่มีต่อเศรษฐกิจและประชาชน ยิ่งแสดงให้เห็นช่องว่างทางการพัฒนาของประเทศที่มีอยู่เดิมและความเปราะบางต่อวิกฤตใหม่ๆ แม้ว่าในภาพรวมประเทศไทยจะก้าวหน้าไปมากในเรื่องการบรรลุุเป้าหมายการพัฒนาที่่ยั่งยืนแห่งสหประชาชาติ (Sustainable Development Goals: SDGs) เมื่อเทียบกับประเทศอื่น ๆ แต่หากพิจารณาดัชนีการพัฒนามนุษย์โดยปรับค่าความเหลื่อมล้ำและจากแรงกดดันอื่น ๆ ที่ประเทศกำลังเผชิญ ก็จะเห็นถึงความท้าทายสำคัญที่ต้องแก้ไขเพื่อบรรลุุการพัฒนาอย่างยั่งยืน ทั่วถึง (Inclusive) และเป็นมิตรต่อสิ่งแวดล้อม

หากพิจารณาจากความคืบหน้าของ SDGs ณ ปัจจุบัน ทั้งในระดับประเทศและระดับท้องถิ่น จะพบว่าประเทศไทยมีความก้าวหน้ามากใน SDG 1 (การลดความยากจน) แต่เผชิญการถดถอยในแง่การบรรลุ SDG 2 (การลดความหิวโหยอดอยากให้หมดไป) และข้อ SDG 13 (การแก้ปัญหาโลกร้อน) นอกจากนี้ เป้าหมายอื่น ๆ ที่ยังไม่คืบหน้าเท่าที่่ควร ได้แก่ SDG 6 (น้ำสะอาดและสุขอนามัย) SDG 8 (งานที่ดีและเศรษฐกิจที่่เติบโต) SDG 10 (การลดความไม่เสมอภาค) SDG 12 (การบริโภคและผลิตอย่างมีความรับผิดชอบ) SDG 14 (ทรัพยากรทางทะเล) และ SDG 15 (ระบบนิเวศบนบก) ถ้ามอง SDG ในเชิงตัวชี้วัดจะพบว่าประเทศไทยมีตัวชี้วัด 9 ตัวที่อยู่ในสถานะต่ำกว่าค่าเป้าหมายขั้นวิกฤติ (สีแดง) (ดูกล่องที่ 1) นอกจากนี้ แต่ละภูมิภาคภายในประเทศไทยยังมีความก้าวหน้าในการบรรลุ SDGs ต่าง ๆ ไม่เท่ากัน โดยจังหวัดในภาคตะวันออกเฉียงเหนือ ภาคใต้สุด และบางจังหวัดในภาคตะวันตกมีแนวโน้มที่่จะได้คะแนนการพัฒนาต่ำกว่าภาคอื่น ๆ ในขณะที่่จังหวัดในภาคกลางและภาคตะวันออกมักได้คะแนนสูง

ภาพที่ 1: ความก้าวหน้าของประเทศไทยมี SDG ทั้ง 17 ตัว ตั้งแต่ปี พ.ศ. 2543 (ค.ศ. 2000)

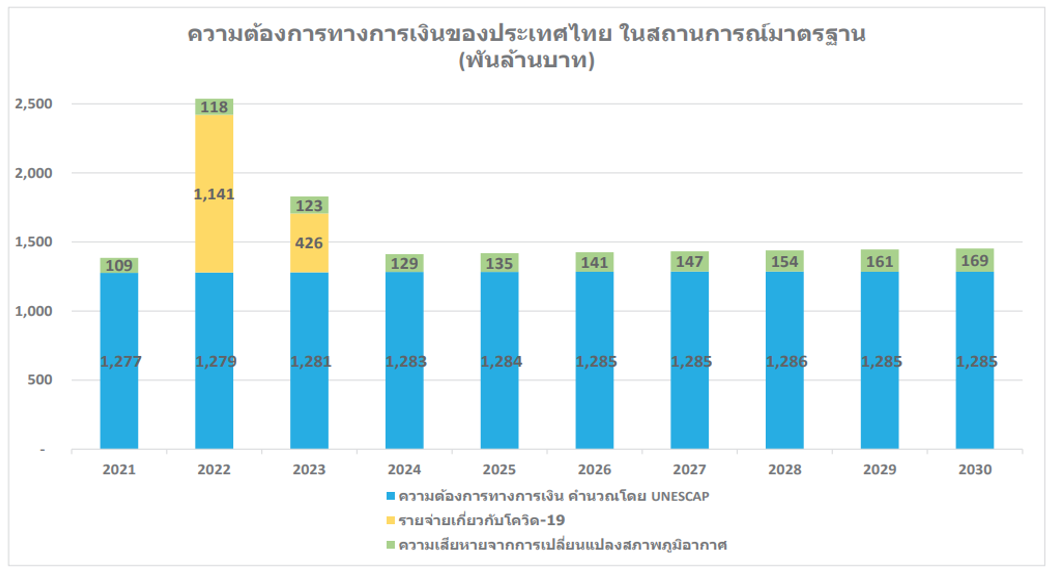

บริบทข้างต้นทำให้ประเทศไทยยังคงมีความต้องการด้านการเงินเพื่อการพัฒนาประเทศ (Development financing needs) เป็นจำนวนมาก ในปี พ.ศ. 2566 นี้สถาบันวิจัยนโยบายเศรษฐกิจการคลังได้ทำรายงานการศึกษาเรื่อง “การประเมินการเงินเพื่อการพัฒนาประเทศไทย” (Development Finance Assessment for Thailand) ให้กับ UNDP ในรายงานฉบับนี้ สถาบันวิจัยนโยบายเศรษฐกิจการคลัง คำนวณโดยอ้างอิงจากเอกสารของ UNESCAP และเอกสารของ Swiss Re Institute พบว่า ในกรณีที่อัตราการเติบโตทางเศรษฐกิจอยู่ที่ร้อยละ 3 และอุณหภูมิโลกยังคงอยู่ในแนวโน้มที่อีก 25 ปีข้างหน้าจะสูงขึ้นมากกว่า 1.5 แต่ไม่เกิน 2 องศาเซลเซียสเมื่อสิ้นศตวรรษ ตัวเลขที่สถาบันวิจัยฯ คำนวณไว้ คือ ในปี พ.ศ. 2566 ปีเดียว ประเทศไทยจะต้องการเงินทุน 1.8 ล้านล้านบาท หรือคิดเป็นประมาณ 10% ของ GDP ที่จะทำให้บรรลุ SDG ทั้ง 17 เป้าหมาย ในปี พ.ศ. 2573 (ค.ศ. 2030)

ภาพที่ 2: คาดการณ์ความต้องการทางการเงินของประเทศไทยเพื่อเป้าหมายการพััฒนาที่ยั่งยืน พ.ศ. 2573

นอกจากความต้องการเงินลงทุนสำหรับ SDGs ต่าง ๆ ในภาพรวมแล้ว ถ้ามองเจาะลึกลงไปในมิติสิ่งแวดล้อมก็จะพบว่า ความต้องการลงทุนของประเทศสำหรับมิตินี้เพียงอย่างเดียวก็ยังเป็นจำนวนที่สูงมาก สำหรับเป้าหมายการจัดการกับปัญหาสภาพภูมิอากาศและสิ่งแวดล้อมนั้น รัฐบาลไทยตั้งเป้าหมายว่าต้องระดมเงินลงทุนใหม่ในการพัฒนาเศรษฐกิจชีวภาพ เศรษฐกิจหมุนเวียน และเศรษฐกิจสีเขียว (Bio, Circular, and Green (BCG) Economic Model)1 รวมทั้งสิ้นเท่ากับ 2.3 หมื่นล้านดอลลาร์สหรัฐภายในปี พ.ศ. 2569 ซึ่งเพิ่มเป็นสองเท่าจาก 1.2 หมื่นล้านดอลลาร์สหรัฐในปี พ.ศ. 2564 นอกจากนี้ รายงานกรอบการเงินด้านการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change Financing Framework) ที่จัดทำโดยโครงการพัฒนาแห่งสหประชาชาติ (United Nations Development Programme: UNDP) สำหรับประเทศไทยเมื่อปี พ.ศ. 2565 ยังได้ประมาณการว่าประเทศไทยมีความจำเป็นต้องใช้เงินลงทุนรวมทั้งสิ้น 6.26 ล้านล้านบาท (1.8145 แสนล้านดอลลาร์สหรัฐ) เพื่อสนับสนุนแผนการลดก๊าซเรือนกระจกของประเทศในช่วงปี พ.ศ. 2564 – 2573 และเตรียมพร้อมปรับตัวต่อสภาพภูมิอากาศที่เปลี่ยนแปลงไปแล้ว

ตัวเลขต่าง ๆ ด้านบนแสดงให้เห็นว่าประเทศไทยมีความต้องการเงินทุนเพื่อการพัฒนาในระดับสูง และยังมีแนวโน้มเพิ่มสูงยิ่งขึ้นได้อีกเมื่อพิจารณาภูมิทัศน์ด้านการพัฒนาที่มีความซับซ้อนมากขึ้นหลังวิกฤติโควิด-19 และความเสี่ยงใหม่ต่าง ๆ ที่เข้ามาเผชิญประเทศมากขึ้น โดยปัจจัยความเสี่ยงเหล่านี้จะมากระทบไม่ใช่แค่เฉพาะความต้องการด้านการเงินเพื่อการพัฒนาประเทศซึ่งเป็นฝั่งอุปสงค์เท่านั้น แต่อาจกระทบไปถึงฝั่งอุปทาน คือ ปริมาณเงินทุนในประเทศ (Financing Flows) ที่สามารถนำมาใช้เพื่อการพัฒนาได้

นอกจากปัจจัยทางด้านภูมิรัฐศาสตร์โลกแล้ว กลุ่มความเสี่ยงที่มีความสำคัญอย่างยิ่งในปัจจุบันคือ ความเสี่ยงที่เกิดจากวิกฤตการณ์ด้านธรรมชาติและสิ่งแวดล้อมโลกแบบซ้อนสาม (Triple Planetary Crisis) ซึ่งประกอบด้วยอันตรายจากการเปลี่ยนสภาพภูมิอากาศโลก (Climate Change) ความสูญเสียความหลากหลายทางชีวภาพ (Biodiversity Loss) และปัญหาจากมลภาวะต่างๆ (Pollution) ที่เกิดขึ้นอย่างพร้อม ๆ กัน โดยวิกฤติแต่ละตัวก็มีความเชื่อมโยงกัน เช่น การเปลี่ยนสภาพภูมิอากาศโลกสามารถเป็นตัวเร่งให้เกิดการสูญเสียความหลากหลายทางชีวภาพเร็วขึ้น ในปัจจุบันมีความเป็นไปได้มากที่วิกฤติแบบซ้อนสามนี้จะมีบทบาทเชิงลบและทำให้ประเทศไทยมีความต้องการการลงทุนเพื่อการพัฒนาเพิ่มขึ้นในหลายๆ เป้าหมาย SDG ตัวอย่างผลกระทบทั้งทางตรงและทางอ้อมจากวิกฤติแบบซ้อนสามต่อระบบเศรษฐกิจและประชาชนไทย ได้แก่ ความเสียหายจากภัยพิบัติทางธรรมชาติที่เกี่ยวกับการเปลี่ยนสภาพภูมิอากาศโลกที่จะเพิ่มสูงขึ้นได้อีก โดยในปัจจุบันประเทศไทยได้รับผลกระทบอยู่เป็นลำดับที่ 9 ของโลก2 ปัญหามลพิษและของเสียซึ่งส่งผลให้มีผู้เสียชีวิตก่อนวัยอันควรทุกปีถึง 4.2 ล้านคนทั่วโลกจากมลพิษทางอากาศ3 และมาเพิ่มความเสี่ยงให้กับระบบต่าง ๆด้านสาธารณสุขและแรงงานของไทย นอกจากนั้น การสูญเสียฐานความหลากหลายทางชีวภาพและความสมบูรณ์ของระบบนิเวศยังอาจจะเพิ่มความเสี่ยงให้กับการดำเนินงานโมเดลเศรษฐกิจ BCG ที่ประเทศไทยได้ตั้งเป้าหมายไว้

2. องค์ประกอบแหล่งเงินทุนที่ใช้ในการพัฒนาประเทศในปัจจุบัน

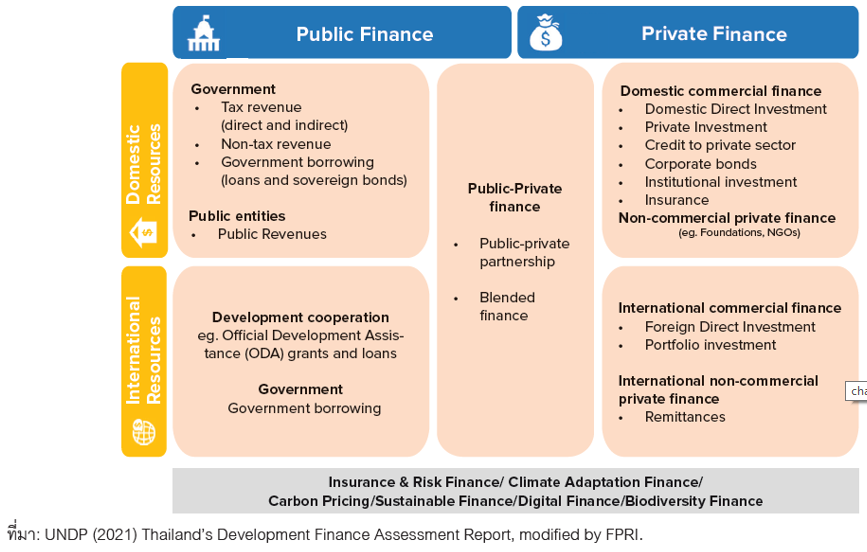

“การเงินเพื่อการพัฒนา” (Development Finance) หมายถึง “การรวมกันของกระแสการเงินจากภาครัฐและภาคเอกชน ทั้งในประเทศและต่างประเทศ ที่่มีีโอกาสเป็นแหล่งเงินทุนให้้แก่่วาระการพัฒนาประเทศและเป้าหมายการพัฒนาที่ยั่งยืน” กรอบแนวคิดนี้ยังตระหนักว่า มีีกระแสเงินทุนตามประเด็นการพัฒนาต่าง ๆ ที่่หลากหลาย เช่น การเงินเพื่อการประกันภัยและการบริหารความเสี่่ยง (Insurance and Risk Financing) การเงินเพื่อสภาพภูมิิอากาศ (Climate Finance) การเงินเพื่อความหลากหลายทางชีวภาพ (Biodiversity Finance) ฯลฯ ซึ่งสามารถขับเคลื่อนการเงินเพื่อการพัฒนาข้ามขอบเขตของต่างประเทศ-ในประเทศและภาครัฐ-ภาคเอกชน ดังนั้น กรอบแนวคิดนี้จึงนำเสนอกระแสเงินทุนเชิงประเด็นต่าง ๆ เป็นกระแสเงินทุนเพื่อการพัฒนาที่อยู่ในแนวตัดขวางและเชื่อมโยงถึงกัน ภาพที่่ 2 ด้านล่างนี้สรุปกรอบแนวคิดสำหรับการวิิเคราะห์์ภูมิทัศน์์การเงินเพื่อการพัฒนาในประเทศไทย

ภาพที่ 3: กรอบแนวคิดสำหรับการวิเคราะห์ภูมิทัศน์การเงินเพื่อการพัฒนาในประเทศไทย

จากการศึกษาพบว่า จากสถิติโดยเฉลี่ยตั้งแต่ปี พ.ศ. 2556-2564 ทั้งภาครัฐและภาคเอกชนเป็นแหล่งเงินทุนเพื่อการพัฒนาในสัดส่วนที่เกือบเท่ากัน โดยทรัพยากรเงินทุนเพื่อการพัฒนาของไทยมาจากภาคเอกชน 51.4% และภาครัฐ 48.6% ทั้งนี้ทรัพยากรภายในประเทศทั้งจากภาครัฐและภาคเอกชนยังคงเป็นแหล่งการเงินเพื่อการพัฒนาที่่สำคัญโดยรวมกันแล้วเฉลี่ยคิดเป็น 96.3 % ของมูลค่าการระดมทรัพยากรทางการเงินเพื่อการพัฒนาประเทศทั้งหมด และทรัพยากรทางการเงินเพื่อการพัฒนาส่วนที่่เหลือที่มาจากต่างประเทศเป็นสัดส่วนเพียง 3.7%

ภาพที่ 4: องค์ประกอบโดยเฉลี่ยของแหล่งทรัพยากรทางการเงินเพื่่อการพัฒนาในประเทศไทย (ปี พ.ศ. 2556-2564)

ในมิติการคลังภาครัฐ ทรัพยากรเงินทุนเพื่อการพัฒนาประเทศของไทยมาจากรายได้ของรัฐเป็นหลัก ซึ่งรายได้ภาษีและไม่ใช่ภาษีรวมกันแล้วอยู่ที่ประมาณ 3.14 ล้านล้านบาท ในปี พ.ศ. 2565 (ค.ศ. 2022) รายได้ทุกประเภทภาษีรวมกันแล้วอยู่ที่ประมาณ 2.81 ล้านล้านบาท โดยคิดเป็น 90% ของรายได้ทั้งหมด ในส่วนของภาษีมูลค่าเพิ่มประเภทเดียวนั้นจัดเก็บได้ประมาณ 930,000 ล้านบาทในปี พ.ศ. 2565 ในขณะที่ทรัพยากรภายในประเทศจากภาครัฐมีความสำคัญมากขึ้นในระหว่างการแพร่ระบาดของโรคโควิด-19 แต่รายได้สุทธิรวมของรัฐบาล (ทั้งจากภาษีและไม่ใช่ภาษี) ยังไม่่ฟื้นกลับมาถึงระดับก่อนโควิด-19 การกู้เงินของรัฐบาลมีบทบาทสำคัญในการแก้ปัญหาช่องว่างด้านรายได้ของภาครัฐ โดยเฉพาะอย่างยิ่ง ในระหว่างการแพร่ระบาดของโรคโควิด-19 มาตรการดังกล่าวสามารถดำเนินการได้เพราะรัฐบาลไทยสามารถเข้าถึงสภาพคล่องได้อย่างรวดเร็วผ่านการออกพันธบัตรรัฐบาล หากแต่เพดานหนี้สาธารณะอาจกลายเป็นข้อจำกัดในอนาคต

ในมิติภาคเอกชน ปริมาณการลงทุนของภาคเอกชนภายในประเทศเพิ่มขึ้นในช่วงปี พ.ศ. 2553 – 2562 แต่ลดลงในปี พ.ศ. 2563 ในปี พ.ศ. 2564 การลงทุนของภาคเอกชนภายในประเทศต่อ GDP เพิ่มขึ้นเล็กน้อยมาอยู่ในระดับ 18.6 % นอกจากนั้น ทรัพยากรการเงินของภาคเอกชนจากต่างประเทศเพื่อการพัฒนาในประเทศไทยมีแนวโน้มโดยรวมลดลงระหว่างปี พ.ศ. 2553 – 2563 โดยดูภาพรวมจากการลงทุนโดยตรง (Foreign Direct Investment: FDI) การลงทุนในหลักทรัพย์ (Foreign Portfolio Investment: FPI) การโอนเงินกลับบ้าน (Remittance) และการกู้ยืมจากแหล่งเงินทุนต่างประเทศ (international lending) แต่แม้ว่าภาพรวมสัดส่วนเงินทุนจากภาคเอกชนทั้งในประเทศและต่างประเทศต่อ GDP จะลดน้อยลง แต่ในขณะเดียวกันก็มีเกิดมีเครื่องมือทางการเงินเพื่อความยั่งยืน(Sustainable Finance) ใหม่ ๆ เช่น ตลาดตราสารหนี้เพื่อวัตถุประสงค์ความยั่งยืนด้านต่าง ๆ ซึ่งได้เข้ามามีบทบาทสำคัญมากขึ้นในการจัดหาทรัพยากรทางการเงินจากภาคเอกชนทั้งในและนอกประเทศสำหรับการลงทุนเพื่อการพัฒนาที่สอดคล้องกับเป้าหมาย SDG ในระดับประเทศ และเป้าหมายด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment, Social, Governance: ESG) ในระดับองค์กรในภาคธุรกิจ โดยความก้าวหน้าของประเทศไทยในด้านการเงินเพื่อความยั่งยืนนี้จะเปิดโอกาสให้ประเทศไทยสามารถใช้ประโยชน์จากโอกาสทางการเงินใหม่ ๆ โดยเป็นส่วนหนึ่งของกลยุทธ์ทางการเงินเพื่อการพัฒนาแบบองค์รวมภายในกรอบการเงินเพื่อการพัฒนาที่่ยั่งยืน (Integrated National Financing Framework: INFF)

กล่องที่ 2: ตัวอย่างเครื่องมือทางการเงินเพื่อความยั่งยืน

3. ความท้าทายและโอกาสในการใช้เครื่องมือการคลังและการเงินเพื่อปิดช่องว่างในการระดมทรัพยากรการเงินเพื่อการพัฒนา

การวิเคราะห์ข้างต้นชี้ให้เห็นว่าประเทศไทยมีความต้องการเงินทุนเพื่อการพัฒนาในระดับสูง และโอกาสในการปิดช่องว่างทางการเงินเหล่านี้จะถูกจำกัดหากประเทศไทยยังคงพึ่งพาทรัพยากรภายในประเทศต่อไป นอกจากนี้ ประเทศไทยยังต้องเพิ่มระดมการลงทุนในภาพรวมทั้งหมดเพื่อเร่งความก้าวหน้าสู่การบรรลุเป้าหมาย SDG ส่วนต่อไปของบทความนี้จะพูดถึงความท้าทายและโอกาสเด่น ๆ ใน 3 ด้าน คือ การใช้เครื่องมือทางภาษี เครื่องการเงินเพื่อความยั่งยืน และเครื่องมือกรอบการวางและติดตามงบประมาณเพื่อ SDGs (SDG Budgeting Framework) เพื่อปิดช่องว่างในความต้องการระดมทรัพยากรการเงินเพื่อการพัฒนาที่ยั่งยืน

3.1 เครื่องมือทางภาษี

เครื่องมือการคลังที่ดำเนินการผ่านทางนโยบายภาษี นอกจากมีวัตถุประสงค์เพื่อหารายได้ที่จะมาจัดสรรให้กับกิจกรรมทางเศรษฐกิจต่าง ๆ ผ่านกระบวนการงบประมาณรายจ่ายให้สอดคล้องกับยุทธศาสตร์ชาติแล้ว ในเวลาเดียวกันนโยบายภาษีก็ยังสามารถมีบทบาทที่สำคัญในการสนับสนุนเป้าหมาย SDGs ต่าง ๆ ได้ โดยต้องมีการออกแบบให้รวมเป้าหมายสนับสนุนพฤติกรรมด้านการบริโภคและการผลิตที่ลดผลกระทบต่อวิกฤตการณ์ด้านธรรมชาติและสิ่งแวดล้อมโลกแบบซ้อนสาม โดยนำเรื่องผลกระทบต่อสิ่งแวดล้อมเข้าไปเป็นต้นทุนผ่านกลไกราคา นโยบายภาษีที่สนับสนุน SDG ที่เห็นได้ชัดเจน คือ นโยบายภาษีต่าง ๆ เพื่อสิ่งแวดล้อมซึ่งเป็นแนวทางที่สอดคล้องกับการลดปริมาณการปล่อยก๊าซเรือนกระจกของประเทศไทย4 ยกตัวอย่างเช่น นโยบายภาษีต่างๆ ของกรมสรรพสามิตที่มีความชัดเจนในหลายมาตรการที่จะขับเคลื่อนความเป็นกลางทางคาร์บอน (Carbon Neutrality) ได้แก่

- การปรับโครงสร้างการเก็บภาษีที่สรรพสามิตจัดเก็บจากน้ำมัน รถยนต์ รถจักรยานยนต์ ฯลฯ ตั้งแต่ปี พ.ศ. 2559 กรมสรรพสามิตได้ดำเนินการปรับโครงสร้างภาษีรถยนต์จากการเก็บภาษีตามความจุกระบอกสูบเป็นค่าคาร์บอนไดออกไซต์ (CO2) โดยรถยนต์ที่ปล่อยค่า CO2 สูงจะถูกเก็บในอัตราภาษีสูง เพื่อสร้างแรงจูงใจให้ผู้ใช้สินค้าก่อมลพิษเปลี่ยนพฤติกรรมไปซื้อรถประเภทที่ก่อให้เกิดมลพิษต่อสิ่งแวดล้อมต่ำกว่า และสนับสนุนการใช้พลังงานทดแทน

- มาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า โดยลดอัตราภาษีสรรพสามิตรถยนต์จาก 8% เหลือ 2% ในปี พ.ศ. 2568 เช่นเดียวกับการสนับสนุนการผลิตจักรยานยนต์ไฟฟ้าโดยการปรับโครงสร้างภาษีสรรพสามิตแบตเตอรี่ที่มีความจุสูงเพื่อสร้างแรงจูงใจให้เกิดการพัฒนากระบวนการผลิตแบตเตอรี่ที่เป็นมิตรกับสิ่งแวดล้อมเพิ่มขึ้น และส่งเสริมไทยให้เป็นฐานการผลิตรถยนต์ไฟฟ้าในภูมิภาค

- ในปัจจุบัน กรมสรรพสามิตอยู่ระหว่างทำการศึกษาการจัดเก็บภาษีคาร์บอน (Carbon Tax) ซึ่งเป็น การจัดเก็บภาษีตามหลักสิ่งแวดล้อมและจะช่วยส่งเสริมการใช้พลังงานอย่างมีประสิทธิภาพ ซึ่งสอดคล้องเป้าหมายรัฐบาลในการลดการปล่อยก๊าซเรือนกระจก รวมไปถึงสร้างระบบการจัดเก็บภาษีคาร์บอนเพื่อรองรับมาตรการปรับคาร์บอนก่อนเข้าพรมแดน (Carbon Border Adjustment: CBAM) ของสหภาพยุโรปที่จะบังคับใช้กับประเทศต่าง ๆ อย่างเต็มรูปแบบภายใน 3 ปีข้างหน้า

นอกจากเป้าหมายทางด้านสิ่งแวดล้อมแล้ว นโยบายภาษียังสามารถช่วยหารายได้ให้ภาครัฐในขณะที่ช่วยลดความเหลื่อมล้ำและส่งเสริมสุขภาพไปพร้อมกันได้ โดยการใช้มาตรการต่าง ๆ เช่น การเสริมสร้างอัตราก้าวหน้าของภาษีเงินและภาษีมูลค่าเพิ่ม การเก็บภาษีในรูปแบบใหม่ๆ พร้อมทั้งลดผลกระทบด้านการกระจายรายได้ (Distributional Impact) ของนโยบายภาษี และการเพิ่มภาษีน้ำตาล เครื่องดื่มอัดลม อาหารรสเค็ม เป็นต้น

3.2 เครื่องมือการเงินเพื่อความยั่งยืน

เพื่อให้บรรลุเป้าหมาย SDGs ต่าง ๆ ประเทศไทยยังต้องระดมทรัพยากรทางการเงินจากแหล่งเงินทุนใหม่ๆ ให้มากขึ้น และต้องเพิ่มการลงทุน (Scale Up) เพื่อ SDGs ซึ่งหมายถึงต้องการเพิ่มตัวเลือกการลงทุนในระดับโครงการผ่านกลไก เช่น SDG Investor Map และเพิ่มการใช้้เครื่องมือการเงินใหม่ๆ โดยเฉพาะเครื่องการเงินเพื่อความยั่งยืนต่าง ๆ ที่สามารถจูงใจให้นักลงทุนทั้งภายในและภายนอกประเทศเข้ามามีส่วนร่วมในการเงินเพื่อพัฒนาของประเทศไทย

ในระหว่างปี พ.ศ. 2553 – 2563 ตลาดตราสารหนี้เพื่อความยั่งยืนได้เติบโตอย่างรวดเร็ว ปัจจุบันนี้ ประเทศไทยเป็นประเทศที่่ออกตราสารหนี้เพื่อวัตถุประสงค์ความยั่งยืนด้านต่าง ๆ ใหญ่ที่สุดเป็นอันดับสองในอาเซียน รองจากสิงคโปร์ และเป็นประเทศที่ออกเครื่องมือหนี้สีเขียว (green debt) (ซึ่งรวมทั้งตราสารหนี้ (bond) และสินเชื่อ (loan) มากที่่สุดเป็นอันดับที่่สี่่ในอาเซียน นอกจากนี้ ประเทศไทยยังเป็นผู้นำในตลาดตราสารหนี้เพื่อสังคม (social bond) และตราสารหนี้เพื่อความยั่งยืน (sustainability bond) ของภูมิภาค ซึ่งโดยส่วนใหญ่เป็นผลจากการออกพันธบัตรรัฐบาลเพื่อความยั่งยืนใน พ.ศ. 2563 ตัวอย่างการใช้ตราสารหนี้เพื่อวัตถุประสงค์ความยั่งยืนด้านต่าง ๆในประเทศไทย ได้แก่

- ปี พ.ศ. 2563 ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.) ออกตราสารหนี้เพื่อสิ่งแวดล้อม (Green Bond)วงเงินรวม 6,000 ล้านบาท เพื่อนำเงินจากการระดมทุนนี้ไปในโครงการสินเชื่อให้กับเกษตรกรใน 2 วัตถุประสงค์ คือ 1) ลงทุนปลูกป่า ไม้เศรษฐกิจ หรือ เพิ่มจำนวนต้นไม้ เพื่อกักเก็บก๊าซเรือนกระจก และ 2) สนับสนุนกิจกรรมด้านสิ่งแวดล้อมที่ไม่ใช่ป่าไม้ เช่น การใช้ที่ดินยั่งยืน ลดการใช้สารเคมี การใช้พลังงานหมุนเวียน พลังงานสะอาด การจัดการน้ำเสีย ฯลฯ

- ในปี พ.ศ. 2565 ธนาคารออมสินออกตราสารหนี้เพื่อสังคม (Social Bond) มูลค่า 10,000 ล้านบาท มีอายุ 3 ปี ซึ่งธนาคารออมสินจะนำเงินที่ได้จากการระดมทุนดังกล่าวไปสนับสนุนการพัฒนาทางสังคมในมิติต่าง ๆ เพื่อขจัดความยากจนและลดความเหลื่อมล้ำ ให้สินเชื่อดอกเบี้ยต่ำแก่ลูกค้าระดับฐานราก แก้ไขปัญหาหนี้นอกระบบ พัฒนาขีดความสามารถในด้านวิชาชีพโดยเฉพาะในกลุ่มผู้ว่างงานและกลุ่มเปราะบางที่ได้รับผลกระทบจาก โควิด-19 นอกจากนั้น การเคหะแห่งชาติ (กคช.) ยังออกตราสารหนี้เพื่อสังคม (Social Bond) วงเงิน 6,800 ล้านบาท เพื่อลงทุนพัฒนาโครงการที่อยู่อาศัยสำหรับประชาชนผู้มีรายได้น้อยและปานกลางให้เข้าถึงที่อยู่อาศัยที่ได้มาตรฐานและราคาที่เหมาะสม

- กระทรวงการคลังออกพันธบัตรรัฐบาลเพื่อความยั่งยืน (Sustainability Bond) ในปี พ.ศ. 2563 ซึ่งมีการออกเพิ่มอีก 7 ครั้งในปี พ.ศ. 2564 รายได้จากการออกพันธบัตรนี้นำไปใช้สนับสนุนโครงการขนส่งที่เป็นมิตรต่อสิ่งแวดล้อมและโครงการสร้างผลลัพธ์ทางสังคมเพื่อช่วยเหลือในการฟื้นฟูจากโควิด-19

ในปี พ.ศ. 2566 ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) พร้อมด้วยหน่วยงานอื่น ๆ ในคณะทำงาน Thailand Taxonomy ได้ขับเคลื่อนการประกาศใช้มาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อมของประเทศไทย (Thailand Taxonomy) ซึ่งก็คือ ระบบนิยามกลางเพื่อการจำแนกประเภท (Classification System) ที่สามารถนำมาใช้ในการระบุกิจกรรม สินทรัพย์ และส่วนของรายได้ที่สอดคล้องกับเป้าหมายความยั่งยืน โดย Thailand Taxonomy ระยะที่ 1 มุ่งเน้นกับเป้าหมายการลดก๊าซเรือนกระจก (Climate Change Mitigation) และคลอบคลุม 2 ภาคส่วนเศรษฐกิจ คือ ภาคพลังงานและภาคขนส่ง Thailand Taxonomy เป็นเครื่องมือที่ทุกภาคส่วนนำไปใช้ได้แบบสมัครใจและเป็นโครงสร้างพื้นฐานที่สำคัญของระบบนิเวศทางการเงินเพื่อความยั่งยืน Thailand Taxonomy จะเข้ามามีความสำคัญในการสร้างความชัดเจนและกฎเกณฑ์ที่โปร่งใสเรื่องการลงทุนสีเขียว (Green Finance) เพื่อหลีกเลี่ยงการกล่าวอ้างเกินจริง (Green Washing) สนับสนุนการสร้างกฎเกณฑ์และเครื่องมือเพื่อส่งเสริมการเงินเพื่อการเปลี่ยนผ่าน (Transition Finance) สำหรับธุรกิจที่ปล่อยคาร์บอนสูงและต้องการเงินทุนเพื่อเปลี่ยนผ่านไปสู่ความเป็นคาร์บอนต่ำ นอกจากนั้น Thailand Taxonomy ยังสามารถช่วยดึงดูดเงินลงทุนจากต่างประเทศที่มุ่งลงทุนในกิจกรรมเพื่อความยั่งยืนต่าง ๆ ที่อ้างอิงกับคำนิยามสากล

แนวโน้มในอนาคตที่น่าจับตามองคือการใช้เครื่องมือการเงินที่ยั่งยืนแบบที่มีความเชื่อมโยงกับผลสัมฤทธิ๋มากขึ้น ยกตัวอย่างเช่น

- Social Impact Bond หรือพันธบัตรผลกระทบทางสังคม ซึ่งเป็นสัญญาระหว่างภาครัฐกับกับผู้ให้บริการทางสังคม (Social Service Provider) และนักลงทุน ที่ผูกพันว่ารัฐจะส่งมอบเงินให้แก่ผู้ลงทุนในพันธบัตรเมื่อเกิดผลลัพธ์ทางสังคม (Social Outcome) ตามที่ตกลงกันไว้ พันธบัตรผลกระทบทางสังคม จึงเป็น Outcomes-Based Contract ตัวอย่างเช่น ผลกระทบทางสังคมที่ต้องการ คือ การลดอัตราการกระทาผิดซ้ำของนักโทษ การลดจำนวนคนป่วยที่เข้ารักษาที่โรงพยาบาล การลดจำนวนผู้ติดยาเสพติด โดย Social Impact Bond เป็นการดำเนินโครงการโดยมีการระดมทุนมาให้ใช้จ่ายล่วงหน้า (Up Front Funding) จาก Impact Investors มี Service Providers และมีผู้ประเมินอิสระว่าการทำโครงการนั้นได้ผลลัพธ์ตามที่มีพันธะสัญญาไว้หรือไม่ แล้วรัฐมอบให้ผู้ลงทุนพันธบัตรจากเงินงบประมาณที่ภาครัฐต้องใช้อยู่แล้วก็ต่อเมื่อโครงการนั้นสำเร็จช่วยให้เกิดผลลัพธ์ที่ดีขึ้นตามที่กำหนดไว้จริง แนวคิดการระดมทุนแบบนี้ นำไปใช้แล้วในประเทศต่าง ๆ เช่น อังกฤษ อเมริกา ออสเตรเลีย นิวซีแลนด์

- ตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bonds) เป็นตราสารหนี้รูปแบบใหม่ที่อัตราดอกเบี้ยสามารถเพิ่มขึ้นหรือลดลงได้ตามผลสำเร็จของตัวชี้วัดหรือเป้าหมายของบริษัทผู้ออกที่มีความเชื่อมโยงกับสิ่งแวดล้อมและสังคม SLB รุ่นแรกของโลกออกขายเมื่อกันยายนปี ค.ศ. 2019

- โดย Enel Group บริษัทผลิตพลังงานในอิตาลีที่ตั้งเป้าหมายจะผลิตพลังงานทดแทนอย่างน้อย 55% ของกำลังการผลิตทั้งหมด หากไม่สามารถทำได้ บริษัทจะเพิ่มอัตราดอกเบี้ยอีก 0.25% ให้แก่นักลงทุน ซึ่งได้รับการตอบรับจากตลาดค่อนข้างดี สำหรับประเทศไทย บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) ผู้ผลิตอาหารทะเลระดับโลก ได้ออก SLB รุ่นแรกของไทยไปเมื่อวันที่ 20 กรกฎาคมที่ผ่านมา มูลค่าการออก 5,000 ล้านบาท อายุ 7 ปี อัตราดอกเบี้ย 2.47% ต่อปี เสนอขายแก่นักลงทุนสถาบัน นับเป็นการออก SLB รุ่นแรกของไทย SLB สามารถได้รับการออกแบบให้เชื่อมโยงการจัดหาเงินทุนของรัฐบาล เพื่อมาลงทุนกับพันธสัญญาด้านสภาพภูมิอากาศและสิ่งแวดล้อมระดับชาติ โดยประเทศที่บรรลุเป้าหมายด้านสภาพภูมิอากาศอาจได้ส่วนลดจากคูปองของพันธบัตร ชิลีได้ปูทางด้วยการออก SLB โดยครั้งแรกของโลกในเดือนมีนาคม 2022 พันธบัตรมูลค่า 2 พันล้านดอลลาร์สหรัฐ โดยมีความต้องการจากนักลงทุนเกินจำนวนถึงสี่เท่า ประเทศไทยเองก็มีความสนใจที่จะออกตราสารหนี้ส่งเสริมความยั่งยืนในรูปแบบพันธบัตรรัฐบาลเพื่อกระตุ้นการลงทุนสีเขียว

นอกจากนั้น ประเทศไทยยังควรส่งเสริมตราสารหนี้เพื่อการเปลี่ยนผ่าน (Transition Bond) อย่างมีกลยุทธ์มากขึ้น เพื่่อขับเคลื่่อนการลงทุนในภาคส่วนที่่ลดการปล่่อยก๊าซเรือนกระจกได้ยาก (hard-to-abate sector) เพื่อช่วยให้ภาคส่วนเหล่านี้สามารถเข้าถึงแหล่งเงินทุนเพื่อการเปลี่ยนผ่านจากกิจกรรมทางเศรษฐกิจสีน้ำตาลมาสู่่กิจกรรมทางเศรษฐกิจสีเขียว

3.3 เครื่องมือกรอบการวางและติดตามงบประมาณเพื่อ SDGs (SDG budgeting framework)

นอกจากความจำเป็นในการระดมทุนทั้งจากภาครัฐและเอกชนดังที่ได้กล่าวไปแล้ว ประเทศไทยยังมีความจะต้องจัดสรรเงินทุนที่ระดมมาให้ดีขึ้นด้วย โดยอีกหนึ่งประเด็นท้าทายของกลไกการเงินเพื่อสนับสนุน SDGs ในประเทศไทย คือ ในปัจจุบันยังไม่มียุทธศาสตร์ที่บูรณาการการคลังภาครัฐและการเงินภาคเอกชนเข้าด้วยกัน และไม่มีกลไกการติดตามที่ละเอียดเพียงพอว่าการระดมทุนได้สอดคล้องกับเป้าหมายของ SDGs โดยเฉพาะอย่างยิ่งเป้าหมายที่แสดงสถานะว่ามีความเสี่ยงที่คลาดเคลื่อนขั้นวิกฤตในปี ค.ศ. 2030

รายงาน Sustainable Development Report 2022 ซึ่งมีการใช้ตัวชี้วัด (indicators) ต่างๆ มาวัดระดับความมุ่งมั่นของรัฐบาลประเทศต่างๆ ในการบรรลุเป้าหมาย SDGs พบว่าประเทศไทยมีคะแนนอยู่ในระดับกลางๆ โดยไทยมีการประกาศจากรัฐบาลที่จะดำเนินการด้าน SDGs มีหน่วยงานหลักที่ดูแลในเรื่อง SDGs มีการประเมินความก้าวหน้าอยู่อย่างต่อเนื่อง มีแผนการดำเนินงานด้าน SDGs รวมทั้งมีการนำ SDGs มาเป็นส่วนประกอบในการฟื้นฟูเศรษฐกิจหลังโควิด แต่ยังขาดการเชื่อมโยง SDGs กับระบบงบประมาณในระดับรายละเอียดตัวอย่างเช่น การจัดสรรงบประมาณตามยุทธศาสตร์ชาติ 20 ปี (ค.ศ. 2018-2037) ด้านการสร้างการเติบโตบนคุณภาพชีวิตที่เป็นมิตรต่อสิ่งแวดล้อม ได้รับงบประมาณในช่วงปี ค.ศ. 2020-2022 เพียงแค่ 1% ของ GDP ซึ่งคิดเป็นสัดส่วนที่ต่ำสุดเมื่อเทียบกับด้านอื่น ๆ เช่น ความเสมอภาคทางสังคม หรือ การพัฒนาทรัพยากรมนุษย์ โดยที่ด้านการสร้างการเติบโตบนคุณภาพชีวิตที่เป็นมิตรต่อสิ่งแวดล้อม มีการเชื่อมโยงโดยตรงกับเป้าหมาย SDGs หลายเป้าหมาย และเป็นเป้าหมายที่มีความเสี่ยงที่จะไม่บรรลุในปี ค.ศ. 2030 แต่ทั้งนี้ทั้งนั้น ตัวเลข 1% ดังกล่าวอาจจะสะท้อนการไม่มีเครื่องมือ Budget Tracking ที่อยู่ในระดับละเอียดเพียงพอที่จะให้ข้อมูลเป็นราย SDG

ดังนั้น ทางสถาบันวิจัยฯ จึงมีข้อเสนอเชิงนโยบายว่าประเทศไทยควรจะมีการพัฒนา SDG Budget Tracking โดยนำ SDGs มาช่วยวางกรอบการใช้งบประมาณ และปรับปรุงการจัดลำดับความสำคัญของงบประมาณเพื่อขับเคลื่อนเป้าหมายการพัฒนาที่ยั่งยืนในข้อที่ยังไม่ก้าวหน้าเท่าที่ควรและได้รับงบประมาณไม่เพียงพอ ตัวอย่างเช่น SDG ข้อที่ 13 14 และ 15 ซึ่งเกี่ยวข้องกับความท้าทายด้านสิ่งแวดล้อม โดยการใช้ระบบการเข้ารหัสและการติดตามงบประมาณราย SDG รัฐบาลอาจเริ่มนำร่องด้วยการติดตามงบประมาณที่เกี่ยวข้องกับสภาพภูมิอากาศ (Climate Budget Tagging) เพื่อรวบรวมประสบการณ์และบทเรียนต่าง ๆ ก่อนที่จะขยายสู่การติดตามงบประมาณเพื่อ SDGs อย่างครอบคลุม โดย Climate Budget Tagging นี้สามารถเชื่่อมโยงงบประมาณที่ใช้ไปกับกลยุทธ์เชิงนโยบายที่เป็นรูปธรรม เช่น การส่งเสริมการใช้รถยนต์ไฟฟ้า เป็นต้น

- BCG economy คือ เศรษฐกิจชีวภาพ เศรษฐกิจหมุนเวียน และเศรษฐกิจสีเขียว (Bio-Circular-Green Economy) คือ โมเดลเศรษฐกิจสู่การพัฒนาที่ยั่งยืน เป็นแนวคิดการนำวิทยาศาสตร์ เทคโนโลยีและนวัตกรรมไปยกระดับความสามารถในการแข่งขันอย่างยั่งยืนให้กับ 4 อุตสาหกรรมเป้าหมาย (S-curves) ได้แก่ อุตสาหกรรมเกษตรและอาหาร อุตสาหกรรมพลังงานและวัสดุ อุตสาหกรรมสุขภาพและการแพทย์ และอุตสาหกรรมการท่องเที่ยวและบริการ ↩︎

- Global Climate Risk Index โดยดูข้อมูลระหว่างปี พ.ศ. 2543-2562 ↩︎

- https://unfccc.int/blog/what-is-the-triple-planetary-crisis?gclid=Cj0KCQjwvL-oBhCxARIsAHkOiu0qVaJYdjHvZBx_GpreewurELHPs5BWuy-WYVfebq9FccBYZBJYKjEaAlWREALw_wcB ↩︎

- ในประเทศไทย ภาคพลังงานมีสัดส่วนมากที่สุดในการปล่อยก๊าซเรือนกระจก (72%) รองลงมาได้แก่ ภาคเกษตร (15%) ภาคอุตสาหกรรมแล ะการใช้ผลิตภัณฑ์ (9%) และภาคของเสีย (5%) ↩︎