วรรณสินท์ สัตยานุวัตร์

สถาบันวิจัยนโยบายเศรษฐกิจการคลัง

20 กุมภาพ

สงครามการค้าระหว่างสหรัฐอเมริกาและจีนเป็นหนึ่งประเด็นภูมิรัฐศาสตร์โลกที่สำคัญที่ส่งผลต่อการค้าการลงทุนโลกและไทย1 การดำเนินการและการตอบโต้ระหว่างสองประเทศในเป็นไปในลักษณะที่สหรัฐฯ เป็นทีมรุก (Offense) และจีนเป็นทีมรับ (Defense) อย่างไรก็ตามเกมการตอบโต้กลับ (Retaliation) ของจีนรุนแรงและส่งผลต่อการส่งออกของสหรัฐฯในระดับที่ไม่น้อยกว่าที่สหรัฐทำไว้กับจีน บทความนี้นำเสนอข้อมูลและประเด็นวิเคราะห์ต่อสงครามการค้าและสงครามเทคโนโลยีระหว่างสหรัฐฯและจีน โดยจำแนกออกเป็น 5 หัวข้อ และหัวข้อที่ 6 นำเสนอบทสรุปการวิเคราะห์ รวมถึงปิดท้ายหัวขัอสุดท้ายแสดงเอกสารอ้างอิง

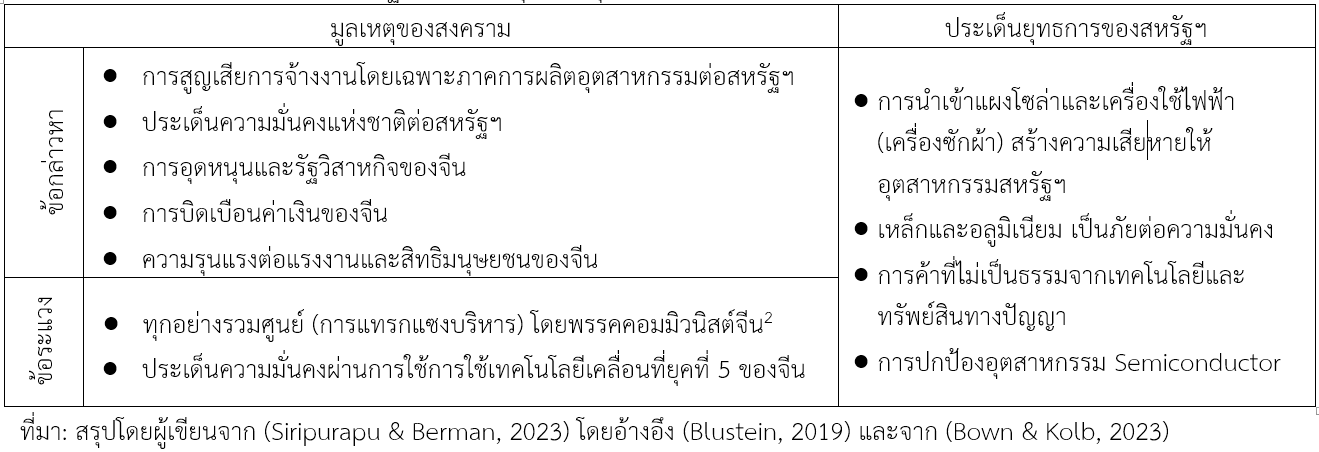

- ข้อกล่าวหาของสงครามการค้าและประเด็นยุทธการของสหรัฐฯ

สหรัฐฯแสดงเหตุผลที่ต้องเปิดสงครามการค้ากับจีนโดยหัวใจสำคัญเกิดจากการแทรกแซงการบริหารโดยพรรคคอมมิวนิสต์จีนและประเด็นความมั่นคงผ่านการใช้เทคโนโลยีเคลื่อนที่ยุคที่ 5 (the fifth-generation (5G) mobile technology) โดยเฉพาะผ่านบริษัทของจีนและส่งผลกระทบต่อสหรัฐฯ ได้แก่ การสูญเสียการจ้างงาน และประเด็นความมั่นคงแห่งชาติ และโดยความไม่เป็นธรรมจากการกระทำของรัฐบาลจีน ได้แก่ การอุดหนุนและการใช้รัฐวิสาหกิจดำเนินการต่าง ๆ การบิดเบือนค่าเงิน และประเด็นสิทธิมนุษย์ชน (แสดงตามตารางที่ 1)

ตารางที่ 1 ประเด็นข้อกล่าวหาของสหรัฐฯต่อจีนและยุทธการรุกต่อจีน2

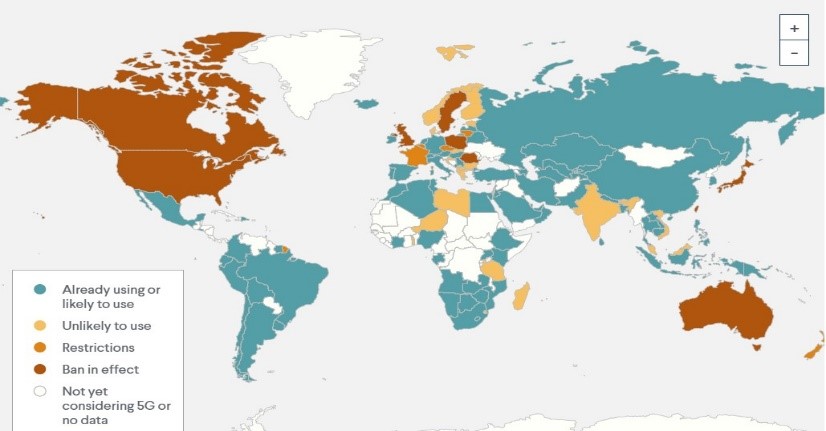

ประเด็นเรื่อง 5G ความระแวงอยู่ที่บริษัท Huawei ซึ่งถูกประเมินว่ามีศักยภาพในการครอบงำเทคโนโลยี 5G ของโลก สัญญาณสำคัญคือ สิทธิบัตรด้าน 5G ซึ่งบริษัท Huawei (รายงานล่าสุด ณ วันที่ 15 กรกฎาคม 2566) ถูกประเมินเป็นอันดับหนึ่ง3 การประเมินประเทศที่สนับสนุนการใช้ Huawei’s 5G Networks พบรายงานว่าไทยอยู่ในฝ่ายเลือกเทคโนโลยีของ Huawei “ได้ใช้แล้ว หรือมีแนวโน้มจะใช้” (แสดงตามภาพที่ 1) โดยข้อมูลที่รายงานฉบับนี้นำมาเป็นเหตุของการจำแนกประเทศไทย คือ ในปี 2019 Huawei เปิดตัวการทดสอบ 5G ในประเทศไทยและปี 2020 Huawei ลงทุน 15 ล้านดอลลาร์ สรอ. ก่อตั้งศูนย์วิจัย 5G ในสำนักงานส่งเสริมเศรษฐกิจดิจิทัล4 ข้อสรุปเบื้องต้นคือ Huawei’s 5G Networks ยังเป็นทางเลือกของประเทศส่วนใหญ่ทั่วโลก แม้ว่าจะได้รับการกดดันจากรัฐบาลสหรัฐฯ

ที่มา: (Berman, Maizland, & Chatzky, 2023)

- การค้าระหว่างสหรัฐฯ-จีน

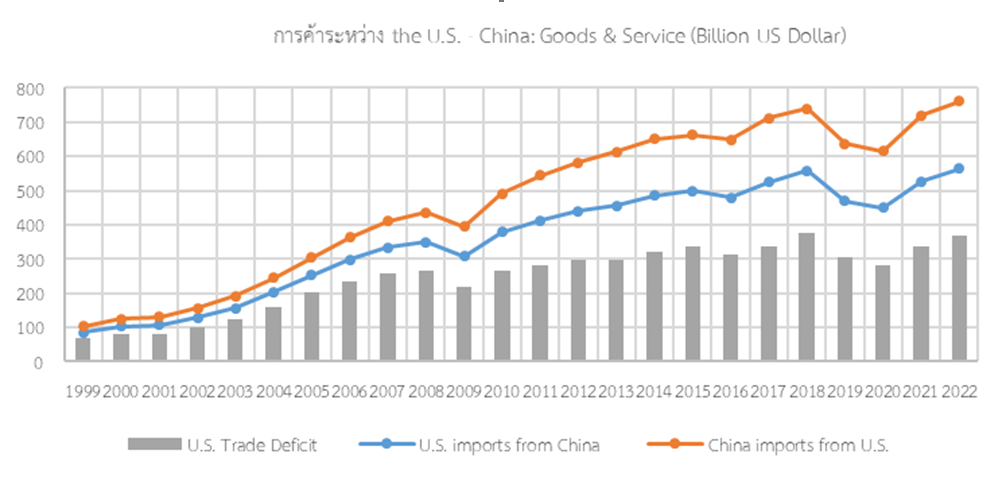

ภาพรวมการค้าสหรัฐ-จีน พบว่ามูลค่าการส่งออกของจีนไปยังตลาดสหรัฐฯยังคงเพิ่มขึ้น แม้ว่าจะมีมูลค่าลดลงในช่วงปี 2018 – 2020 ซึ่งเป็นช่วงการบริหารงานของ Trump5 (ซึ่งเหตุของการลดลงเป็นได้ทั้งผลจากอัตราภาษีศุลกากร และผลของวิกฤตโควิด) และกลับมาปรับตัวสูงขึ้นระหว่างปี 2020 – 2022 ในขณะที่การส่งออกของสหรัฐฯไปยังจีนเพิ่มขึ้นต่อเนื่องและเป็นการปรับตัวเพิ่มขึ้นอย่างช้า ๆ อย่างไรก็ตามสหรัฐยังคงขาดดุลการค้ากับจีนเป็นอย่างมากและกลับมามีแนวโน้มเพิ่มขึ้น (แสดงตามภาพที่ 2) ดังนั้นผลลัพธ์เบื้องต้นจากการขาดดุลของปี 2017 (ก่อนทำยุทธการ) เท่ากับ 336 พันล้านดอลลาร์ สรอ. และปี 2022 (หลังการทำยุทธการ) เท่ากับ 367 พันล้านล้านดอลลาร์ สรอ. พบการเพิ่มขึ้นของทั้งการขาดดุลการค้าและการนำเข้า ได้ข้อสรุปว่าสหรัฐฯล้มเหลวตามเจตนารมณ์ตั้งต้นของการทำสงครามการค้า

ที่มา: ข้อมูลจาก (Siripurapu & Berman, 2023) อ้างถึง U.S. Bureau of Economic Analysis

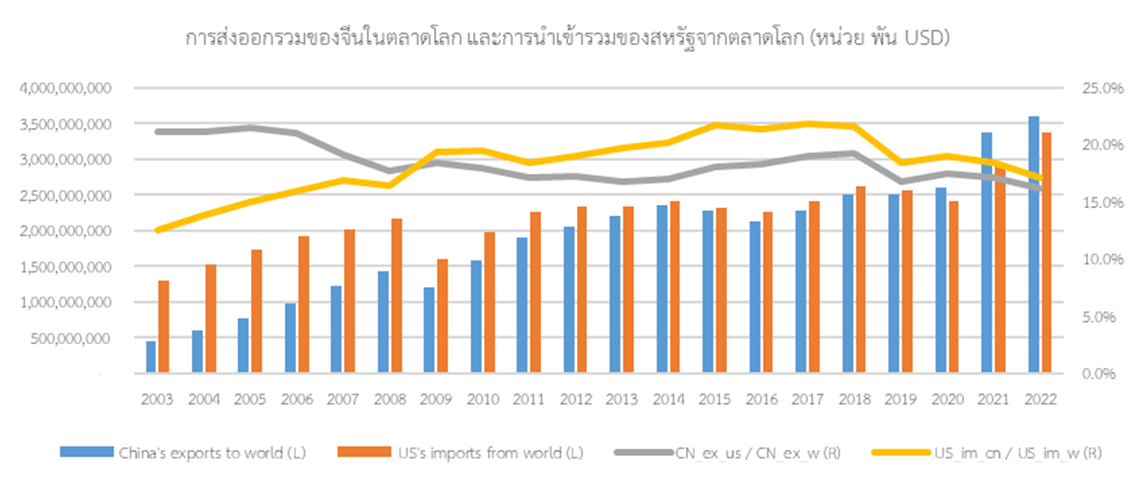

ขนาดของมูลค่าการส่งออกรวมของจีน6 ไปยังตลาดโลกในปี 2003 ยังมีสัดส่วนคิดเป็นเพียงหนึ่งในสามของขนาดของมูลค่าการนำเข้ารวมของสหรัฐ ฯ จากตลาดโลก มูลค่าการส่งออกของจีนไปยังตลาดโลกเพิ่มขึ้นอย่างรวดเร็วจนมีขนาดคิดเป็นเกือบเท่ากับขนาดของมูลค่าการนำเข้ารวมของสหรัฐฯจากตลาดโลกในระหว่างปี 2013 – ปี 2019 และตั้งแต่ปี 2020 เป็นต้นมาขนาดของมูลค่าการส่งออกรวมของจีนมีขนาดมากกว่ามูลค่าการนำเข้ารวมของสหรัฐ ฯ

ที่มา: ประมวลโดยผู้เขียน จากฐานข้อมูล International Trade Centre – Trade Map (เข้าถึง 13 ก.พ. 67)

การพึงพาระหว่างกันของจีนในการส่งออกไปยังสหรัฐ ฯ เทียบกับการส่งออกไปยังตลาดโลกโดยรวม และการพึงพาของสหรัฐ ฯ ในการนำเข้าจากจีนเทียบกับการนำเข้ารวมจากตลาดโลก พบประเด็นที่น่าสนใจ ดังนี้

- ก่อนสงครามการค้า (ก่อนปี 2018) จีนพึงพาการส่งออกไปยังตลาดสหรัฐมีแนวโน้มลดความสำคัญลง ในขณะที่สหรัฐมีแนวโน้มพึงพาการนำเข้าจากจีนมากขึ้น

- ตั้งแต่สงครามการค้า (ปี 2018 เป็นต้นไป) สัดส่วนการนำเข้าของสหรัฐจากจีนเทียบกับนำเข้าจากตลาดโลกลดลงอย่างเด่นชัด และสัดส่วนการส่งออกของจีนไปยังสหรัฐฯเทียบกับส่งออกไปยังตลาดโลกลดลงเช่นกัน

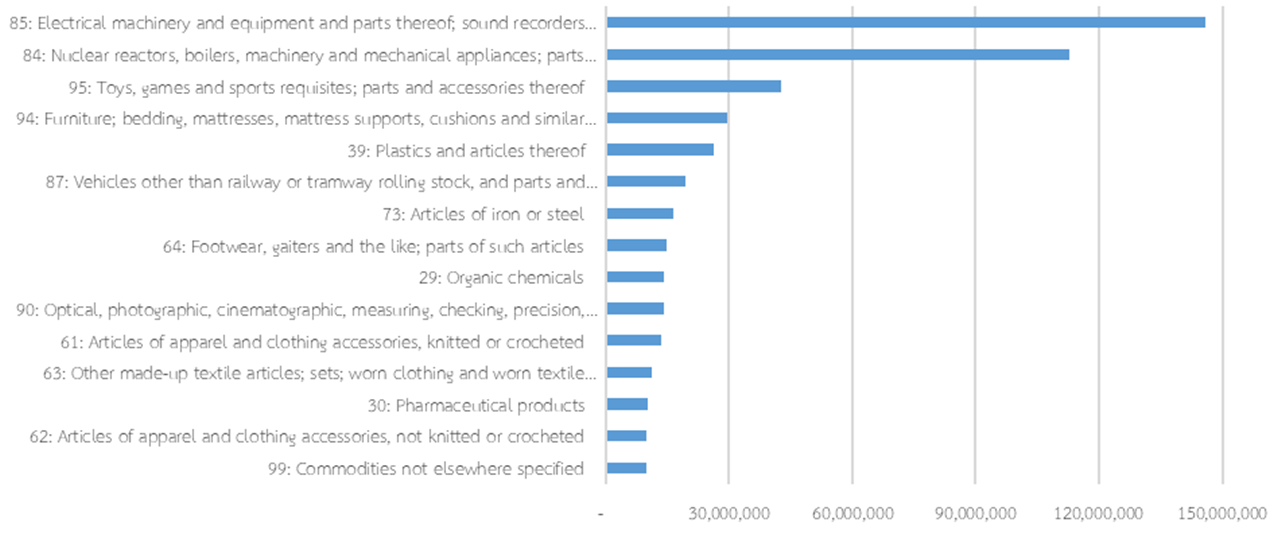

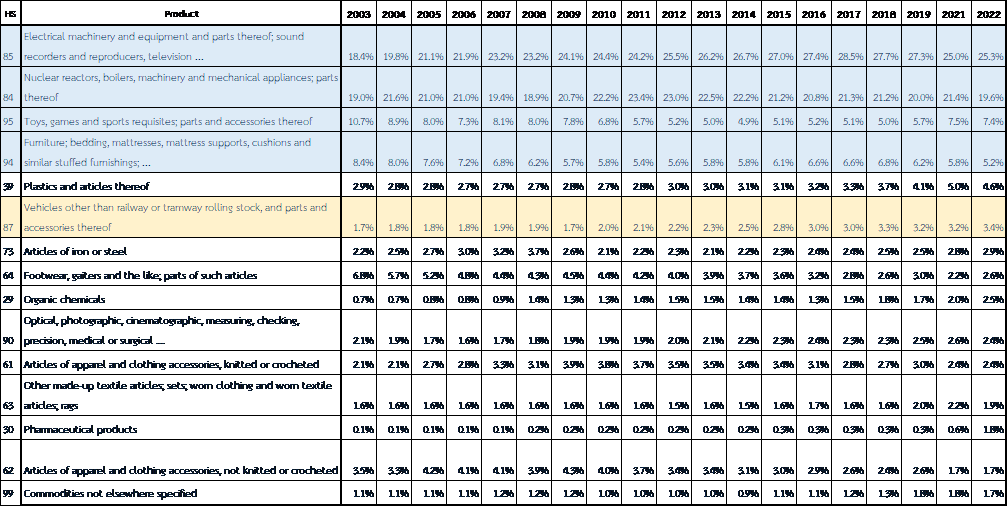

ข้อมูลปี 2022 รายการสินค้าที่สหรัฐฯนำเข้าจากจีนจำแนกตามหลัก the Harmonized System (HS) 2 หลัก พิจารณาสินค้านำเข้าที่มีสัดส่วนคิดเป็นร้อยละ 85 ของมูลค่านำเข้าจากจีน ทั้งหมด กระจายตัวอยู่ในกลุ่มสินค้า 15 หมวดหลักโดยการกระจุกตัวอยู่ในหมวด HS85 สินค้าอิเล็กทรอนิกส์ (Electronics) คิดเป็นร้อยละ 25.3 หมวด HS84 เครื่องจักรและอุปกรณ์ (Machinery & Appliances) คิดเป็นร้อยละ 19.6 รองลงไปเป็นหมวด HS95 ของเล่นเครื่องเกมอุปกรณ์กีฬา (Toys, games, and sports) ร้อยละ 7.4 หมวด HS94 เฟอร์นิเจอร์ (Furniture) ร้อยละ 5.2 หมวด HS39 พลาสติก (Plastics) ร้อยละ 4.6 และหมวด HS87 ยานยนต์ ร้อยละ 3.4 ตามลำดับ

ที่มา: ประมวลโดยผู้เขียน จากฐานข้อมูล International Trade Centre – Trade Map (เข้าถึง 15 ก.พ. 67)

ตารางที่ 2 พลวัตรรายการสินค้าหลักที่สหรัฐฯนำเข้าจากจีนจำแนกตาม HS 2 หลัก ระหว่างปี 2003 – 2022

ภาพพลวัตรการกระจุกตัวของการนำเข้าของสหรัฐฯจากจีนในรอบสองทศวรรษที่ผ่านมา (ปี 2003 –ปี 2022) มีการเปลี่ยนแปลงเล็กน้อย สรุปประเด็นสำคัญดังนี้

- ภาพรวมของสินค้าหมวดหลัก ๆ ไม่ค่อยเปลี่ยนแปลง

- อันดับหนึ่งและอันดับสอง: ภาพไม่เปลี่ยนแปลง การนำเข้ายังคงกระจุกตัวอยู่ในสองหมวดหลัก อันดับหนึ่ง คือสินค้าหมวด HS85 อยู่ในระหว่างช่วง (Range) ร้อยละ 18.4 – ร้อยละ 28.5 และอันดับสอง คือ สินค้าหมวด HS84 อยู่ระหว่างช่วง (Range) อยู่ละ 18.9 – ร้อยละ 23.4 โดยตั้งแต่ปี 2003 – ปี 2022 ทั้งสองหมวดมีสัดส่วนรวมคิดเป็นช่วงร้อยละ 37.4 – ร้อยละ 49.9

- อันดับสามและอันดับสี่: ภาพไม่เปลี่ยนแปลง การนำเข้ากระจุกตัวอยู่ในสินค้าหมวด HS95 และสินค้าหมวด HS94 โดยมีสัดส่วนรวมคิดเป็นช่วงร้อยละ 4.9 – ร้อยละ 10.7 และช่วงร้อยละ 5.2 – ร้อยละ 8.4 ตามลำดับ

- สินค้าหมวด HS 87 ยานยนต์มีสัดส่วนเพิ่มขึ้นต่อเนื่องอย่างเด่นชัด โดยเพิ่มจากในปี 2003 คิดเป็นร้อยละ 1.7 เป็นในปี 2022 คิดเป็นร้อยละ 3.4 (หมวดยานยนต์โดยเฉพาะ EV เป็นหมวดที่ Biden อาจจะเพิ่มภาษีในอนาคต)

- อัตราภาษีของสหรัฐฯและจีน

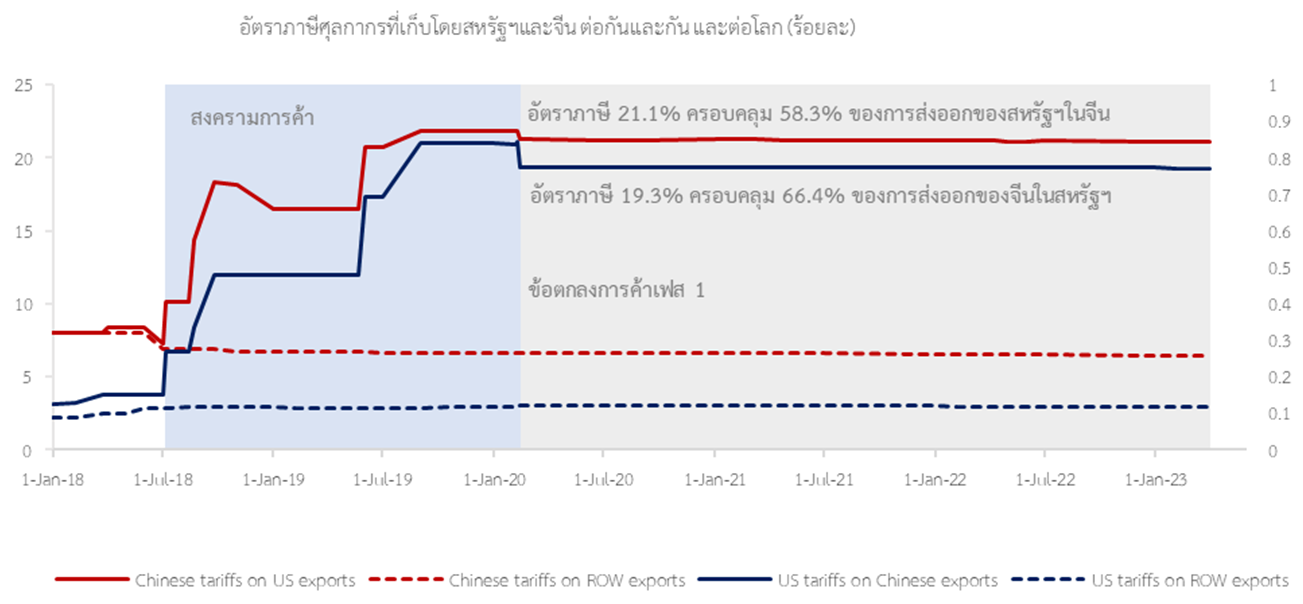

นับตั้งแต่ทั้งสองประเทศลงนามจัดทำข้อตกลงการค้าฉบับแรก ที่เรียกว่า “ข้อตกลงการค้าเฟส 1” (Phase-one agreement) เป็นการพักรบอย่างเป็นทางการโดยเป็นรายละเอียดตามที่ตกลงไว้ ณ วันที่ 13 ธันวาคม 2019 ส่งผลให้อัตราภาษีศุลกากรที่จีนเก็บจากสินค้าส่งออกของสหรัฐฯเท่ากับร้อยละ 21.1 ซึ่งสูงกว่าอัตราที่จีนเก็บจากประเทศอื่น ๆ ที่เท่ากับร้อยละ 6.6 และอัตราภาษีศุลกากรที่สหรัฐฯเก็บจากสินค้าส่งออกของจีนเท่ากับร้อยละ 19.3 ซึ่งสูงกว่าอัตราที่สหรัฐฯเก็บจากประเทศอื่น ๆ ที่เท่ากับร้อยละ 3.0 จำนวนมูลค่าสินค้าที่เข้าข่ายการทำสงครามการค้าด้วยภาษีศุลกากรระหว่างกันพบว่าสินค้าส่งออกของจีนในสหรัฐฯคิดเป็นร้อยละ 66.4 ของการส่งออกทั้งหมดของจีนในสหรัฐ ฯ และสินค้าส่งออกของสหรัฐฯในจีนคิดเป็นร้อยละ 58.3 ของการส่งออกทั้งหมดของสหรัฐฯในจีน

ที่มา: (Bown, 2023)

- พลวัตรต่อการนำเข้ารวมของสหรัฐจากประเทศคู่ค้าหลัก

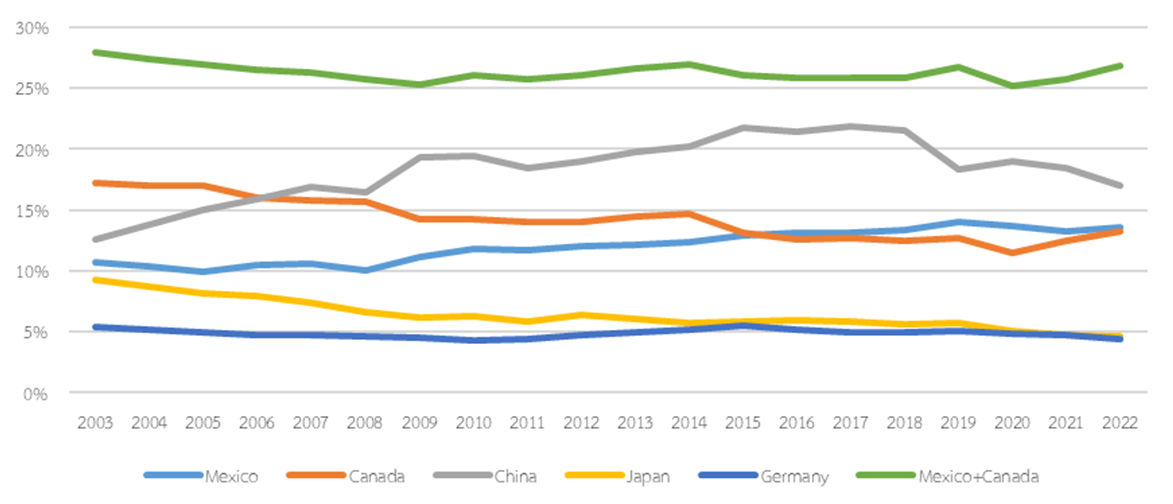

ในมิติของสัดส่วนการนำเข้าพบว่า การนำเข้าแคนาดาและเม็กซิโกมีแนวโน้มเพิ่มขึ้น โดยเฉพาะอย่างยิ่งหลังปี 2020 ซึ่งเป็นปีที่ข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (the United States-Mexico-Canada Agreement; USMCA /CUSMA/T-MEC)7 มีผลบังคับใช้ สัดส่วนการนำเข้าจากประเทศทั้งสองเพิ่มจากร้อยละ 25 ในปี 2020 เป็นร้อยละ 27 ในปี 2022 ในขณะที่สัดส่วนการนำเข้าจากจีนลดลงจากร้อยละ 19 เป็นร้อยละ 17 เปรียบเทียบในปี 2020 และปี 2022

ที่มา: ประมวลผลโดยผู้เขียน จากฐานข้อมูล Trade Map (เข้าถึง 14 กุมภาพันธ์ 67)

นอกจากนี้ปรากฎรายงานข่าว8 มูลค่าการนำเข้าในปี 2023 ของสหรัฐฯ จากเม็กซิโก แคนาดา และจีน เท่ากับ 475 พันล้านดอลลาร์ สรอ. เท่ากับ 421พันล้านดอลลาร์ สรอ และ 427 พันล้านดอลลาร์ สรอ ตามลำดับ ส่งผลให้เม็กซิโกกลายเป็นประเทศผู้ส่งออกอันดับหนึ่งในตลาดสหรัฐฯ

- พลวัตรต่อการผลิตและการลงทุนของจีน

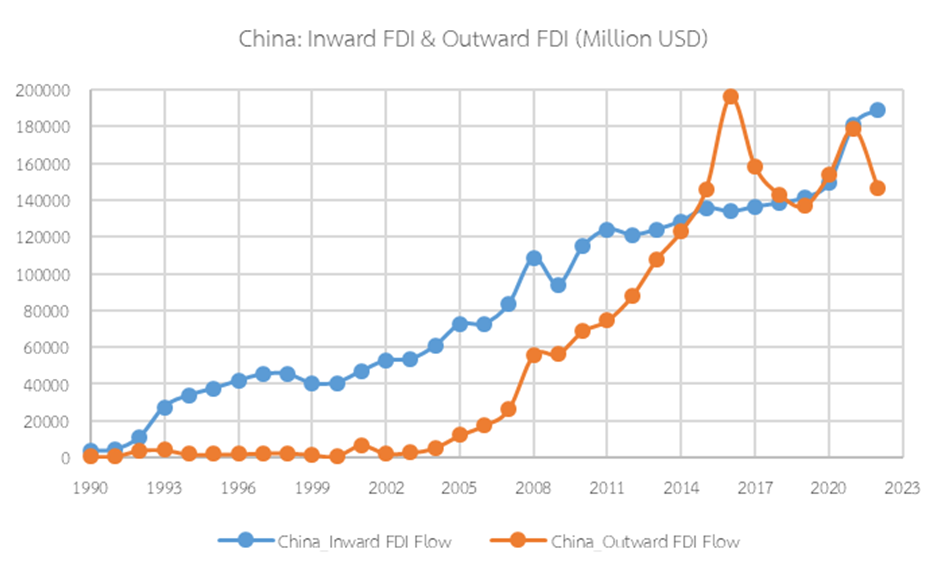

Inward FDI เข้าจีนมีมูลค่าเป็นอันดับสองของโลกในปี 20229 เพิ่มขึ้นเป็น 189,132 ล้านดอลลาร์ สรอ. จากปี 2021 เท่ากับ 178,819 ล้านดอลลาร์ สรอ. สัญญาณประการสำคัญคือ Inward FDI ไม่ได้ลดลงเมื่อเทียบกับปี 2018 ซึ่งเป็นปีเริ่มต้นของสงครามการค้าในสมัยรัฐบาลของประธานาธิบดี Trump โดยเพิ่มขึ้นคิดเป็นร้อย 40.1

Outward FDI10 จากจีนมีมูลค่าเป็นอันดับสามของโลกในปี 202211 ลดลงเป็น 146,503 ล้านดอลลาร์ สรอ. จากปี 2021 เท่ากับ 178,819 ล้านดอลลาร์ สรอ. ในปี 2022 Outward FDI ขนาดใหญ่ที่เป็นการลงทุนแบบ Greenfield จากจีนมีสองรายการลงทุนขนาดใหญ่ในต่างประเทศ โดยทั้งสองการลงทุนเป็นลงทุนในห่วงโซ่อุปทานแบตเตอรี่12 (the battery supply chain) ได้แก่

- Contemporary Amperex Technology ลงทุน โรงงานใหญ่ในประเทศฮังการี (จะกลายเป็นโรงงานที่ใหญ่เป็นอันดับสองในยุโรป) ด้วยเงินลงทุน 7.5 พันล้านดอลลาร์ สรอ.

- Gotion High Tech ลงทุนโรงงานแบตเตอรี่สำหรับยานยนต์ในประเทศสหรัฐฯ ด้วยเงินลงทุน 2.4 พันล้านดอลลาร์ สรอ.

ที่มา: รวบรวมโดยผู้เขียน จาก UNCTAD

ประเด็นสำหรับ Outward FDI (OFDI) จากจีนที่เพิ่มสูงขึ้นต่อเนื่องตั้งแต่ปี 2008 จำแนกสาเหตุได้สามประการ ดังนี้

- กลไกตลาด: หากไม่มีนโยบายใดใดจากทั้งรัฐบาลจีนและรัฐบาลสหรัฐ โดยธรรมชาติทั่วไปผู้ประกอบการจีนที่ประสบความสำเร็จภายในประเทศและผู้ประกอบการที่มุ่งก้าวข้ามกำแพงภาษีศุลกากรและต้นทุนค่าขนส่งจะมีแรงจูงใจในการแสวงหาผลตอบแทนที่สูงกว่า (Higher Return) ในประเทศปลายทาง ปัจจัยประเด็นนี้เป็นไปตามทฤษฎีวัฎจักรชีวิตของผลิตภัณฑ์ (Product Life Cycle) กอปรกับปี 2008 เป็นปีที่เกิดวิกฤตเศรษฐกิจในสหรัฐฯ ซึ่งส่งผลโอการการสร้างผลตอบแทนจากการลงทุนในต่างประเทศยิ่งเพิ่มสูงขึ้น

- นโยบายจากจีน: ปลายปี 2013 จีนประกาศนโยบาย Belt and Road Initiative (BRI) อันขับเคลื่อนให้เกิดการลงทุนโครงสร้างพื้นฐานขนาดใหญ่โดยความร่วมมือระหว่างรัฐบาลจีนและรัฐบาลเป้าหมาย BRI ซึ่งครอบคลุมทั้งหมด 147 ประเทศ และภายใต้ BRI รัฐบาลจีนสนับสนุนการลงทุนในถนน พลังงาน ท่าเรือ ระบบราวและรถไฟ โครงข่าย 5G และสายไฟเบอร์ออฟติก13 ด้วยเหตุนี้นับจากปี 2014 เป็นต้นไป OFDI จากจีนจึงสูงขึ้น

- นโยบายจากสหรัฐฯ: ปี 2018 สหรัฐฯ เริ่มนโยบายสงครามการค้า ซึ่งส่งผลการผลิตจากจีนที่มุ่งส่งออกไปยังตลาดสหรัฐฯ ย้ายฐานการผลิตออกจากจีนไปยังสหรัฐฯและประเทศที่สามารถเป็นฐานการลงทุนเป็นประตูหลัง (a back door) เพื่อส่งออกกลับไปยังสหรัฐ

กลยุทธ์การลงทุนโดยตรงจากต่างประเทศจากจีนที่สำคัญคือ การใช้ฐานการลงทุนในประเทศที่เป็นประตูหลังเพื่อส่งออกสินค้ากลับไปยังสหรัฐฯ ประเทศที่ผู้เขียนเห็นว่าจะได้ประโยชน์ในการเป็นฐานการลงทุนภายใต้พลวัตรของสงครามการค้าประกอบด้วย 9 ประเทศ/เขตเศรษฐกิจ ได้แก่ เม็กซิโก สี่ประเทศกำลังพัฒนาในอาเซียนประกอบด้วย มาเลเซีย อินโดนีเซีย เวียดนาม และไทย และสามประเทศในยุโรปตะวันออกประกอบด้วยโปร์แลนด์ ฮังการี่ และเซอร์เบีย รวมทั้งไต้หวัน

ในเบื้องต้นการรวบรวมตัวเลขและรายการการลงทุนที่ถูกต้องของมูลค่าการลงทุนโดยตรงจากจีนที่ไปยังประเทศต่าง ๆ เป็นไปค่อนข้างยากและมีต้นทุนสูง14 ผู้เขียนรวบรวมผ่านสองวิธีการศึกษา คือ หนึ่ง ภาพรวมมูลค่ารวม FDI Inward ของประเทศเป้าหมาย และสอง การรวบรวมผ่านสื่อต่าง ๆ ที่แสดงข่าวการลงทุนโดยตรงจากบริษัทขนาดใหญ่ของจีนในประเทศเป้าหมายและประเทศอื่น ๆ ที่ปรากฎในสื่อ รายละเอียดดังนี้

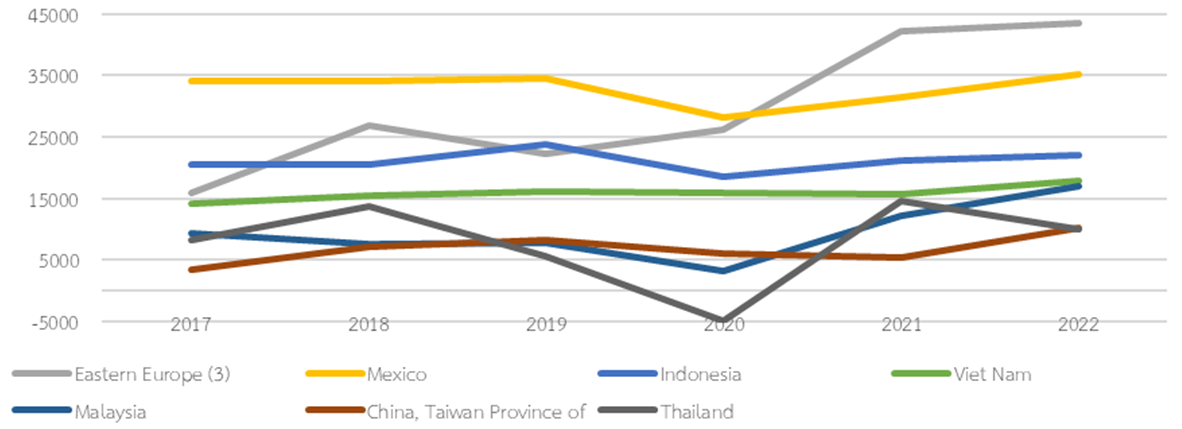

- ภาพรวม FDI Inward ในประเทศเป้าหมาย

ที่มา: รวบรวมโดยผู้เขียน จาก UNCTAD

- Mexico

นับตั้งแต่ 2018 ประมาณการณ์ FDI จากจีนในเม็กซิโก 8.29 พันล้านดอลลาร์ สรอ. การลงทุนในเม็กซิโกมีจุดดึงดูดจากข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (USMCA /CUSMA/T-MEC) เป็นประเทศที่มีพรมแดนติดกับสหรัฐฯส่งผลให้ต้นทุนค่าขนส่งต่ำ และมีต้นทุนแรงงานที่ต่ำกว่าหลายประเทศโดยเฉพาะอย่างยิ่งเมื่อเปรียบเทียบกับแคนาดา

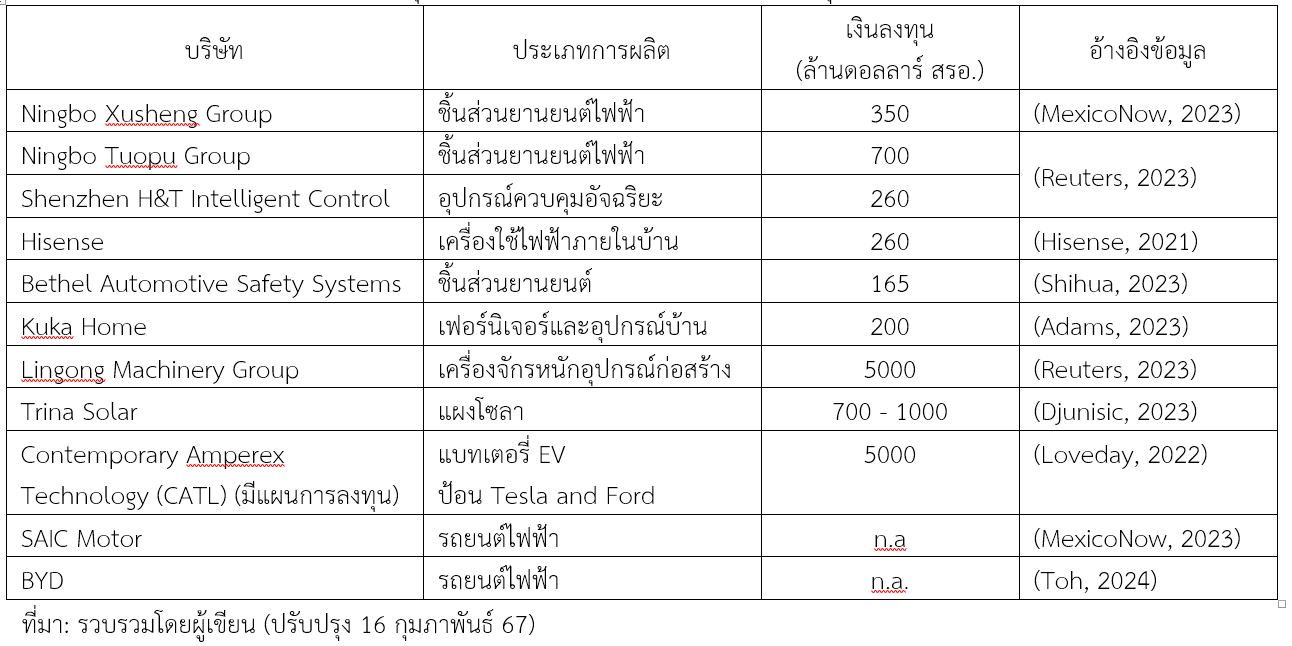

ตัวอย่างบริษัทขนาดใหญ่ของจีนได้ดำเนินการลงทุนแล้วในเม็กซิโก ได้แก่

ตารางที่ 3 ตัวอย่างรายการบริษัทจีนที่ลงทุนในประเทศเม็กซิโกระหว่างปี 2018 – ปัจจุบัน

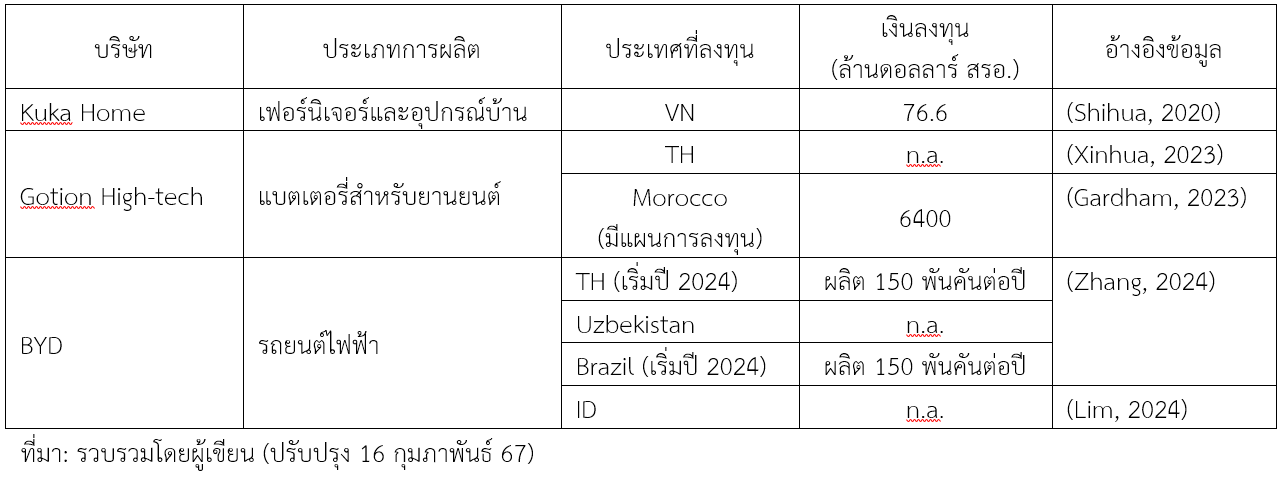

- ASEAN และประเทศอื่น ๆ

ตารางที่ 4 ตัวอย่างรายการบริษัทจีนที่ลงทุนในประเทศอื่น ๆ ระหว่างปี 2018 – ปัจจุบัน

โดยสรุป สงครามการค้าไม่ทำให้ Inward FDI เข้าในจีนลดลงโดยเป็นการเติบโตแบบชลอตัวในช่วงปี 2018 – 2020 และกลับมาเพิ่มสูงขึ้นตั้งแต่ปี 2020 – 2022 ภาพรวมของ Outward FDI จากจีนยังอยู่ในระดับที่สูงต่อเนื่องตั้งแต่ปี 2008 โดยสาเหตุสามประการเรียงลำดับตั้งแต่การแสวงหาผลตอบแทนที่สูงกว่าจากการลงทุนในต่างประเทศตั้งแต่วิกฤตเศรษฐกิจในสหรัฐฯ ต่อเนื่องปัจจัยจากนโยบาย BRI และต่อเนื่องด้วยกลยุทธการลงทุนในประเทศที่สามารถเป็นฐานการลงทุนเป็นประตูหลัง (a back door) เพื่อส่งออกกลับไปยังสหรัฐ เม็กซิโกในฐานะที่เป็นประเทศที่มีพรมแดนติดกับสหรัฐฯกอปรกับการบังคับใช้ข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (USMCA /CUSMA/T-MEC) กลายเป็นจุดหมายปลายของบริษัทขนาดใหญ่ของจีนครอบคลุมการผลิตตั้งแต่ชิ้นส่วนยานยนต์ แบตเตอรี่ยานยนต์ เครื่องใช้ไฟฟ้าภายในบ้าน อุปกรณ์ควบคุมอัจฉริยะ เฟอร์นิเจอร์และอุปกรณ์บ้าน เครื่องจักรหนักอุปกรณ์ก่อสร้าง และแผงโซลา ประเทศในกลุ่มสมาชิกอาเซียนเป็นอีกฐานการลงทุนจีน ได้แก่ ไทย เวียดนาม และอินโดนีเซีย

- บทสรุปการวิเคราะห์

ในมุมของสหรัฐฯความเจริญก้าวหน้าทางการผลิตและการเติบโตการส่งออกของจีนจะส่งผลเสียต่อสหรัฐฯ ก่อให้การสูญเสียการจ้างงานและการภัยต่อความมั่นคง สหรัฐฯกล่าวหาจีนว่าบริหารด้วยพรรคคอมมิวนิสต์ที่ดำเนินกลยุทธ์หลัก (Dominant Strategy) ด้วยการอุดหนุนภาคเอกชนและขับเคลื่อนด้วยรัฐวิสาหกิจ การบิดเบือนค่าเงินของจีน และประเด็นสิทธิมนุษยชนในจีน เป็นเหตุให้สหรัฐฯเริ่มต้นสงครามการค้าด้วยการขึ้นภาษีสินค้านำเข้าจากจีน และขยายวงไปสู่สงครามเทคโนโลยี ดังนั้นสหรัฐฯ แสดงบทบาทเป็นทีมรุก (Offense) และจีนเป็นทีมรับ (Defense) อย่างไรก็ตามเกมการตอบโต้กลับ (Retaliation) ของจีนรุนแรงและส่งผลต่อการส่งออกของสหรัฐฯในระดับที่ไม่น้อยกว่าที่สหรัฐทำไว้กับจีน ประเด็น Huawei’s 5G Networks เป็นข้อที่เด่นชัดที่สหรัฐฯพยายามจำกัดการเติบโตของจีน อย่างไรก็ตามประเทศต่าง ๆ ทั่วโลกยังคงต้อนรับ Huawei’s 5G Networks รวมทั้งไทยซึ่งถูกประเมินว่า “ได้ใช้แล้ว หรือมีแนวโน้มจะใช้”

ผลการประเมินด้านการค้าพบว่ามูลค่าการขาดดุลของสหรัฐฯที่มีต่อจีนไม่ได้ลดลง การขาดดุลของปี 2017 (ก่อนทำยุทธการ) เท่ากับ 336 พันล้านดอลลาร์ สรอ. และปี 2022 (หลังการทำยุทธการ) เท่ากับ 367 พันล้านล้านดอลลาร์ สรอ. ข้อสรุปเบื้องต้นได้ว่าสหรัฐฯล้มเหลวตามเจตนารมณ์ตั้งต้นของการทำสงครามการค้า

สัดส่วนการพึงพาตลาดระหว่างกันพบว่า ก่อนปี 2017 (ก่อนทำยุทธการ) การพึงพาการส่งออกไปยังตลาดสหรัฐของจีนมีแนวโน้มลดลง ในขณะที่สหรัฐมีแนวโน้มพึงพาการนำเข้าจากจีนมากขึ้น และตั้งแต่ปี 2018 เป็นต้นไป (ตั้งแต่เริ่มยุทธการ) สัดส่วนการนำเข้าของสหรัฐจากจีนเทียบกับนำเข้าจากตลาดโลกลดลงอย่างเด่นชัด และสัดส่วนการส่งออกของจีนไปยังสหรัฐฯเทียบกับส่งออกไปยังตลาดโลกลดลงเช่นกัน สรุปได้ว่าทั้งสองประเทศต่างพึงพากันลดลง

รายการสินค้านำเข้าของสหรัฐฯจากจีนจำแนกตามหลัก the Harmonized System (HS) 2 หลัก พบว่าระหว่างปี 2003 –ปี 2022 ภาพรวมของสินค้าหมวดหลัก ๆ ไม่ค่อยเปลี่ยนแปลงโดยกระจุกตัวอยู่ในสองหมวดหลัก อันดับหนึ่ง คือสินค้าหมวด HS85 อยู่ในระหว่างช่วง (Range) ร้อยละ 18.4 – ร้อยละ 28.5 ของการนำเข้ารวมทั้งหมด และอันดับสอง คือ สินค้าหมวด HS84 อยู่ระหว่างช่วง (Range) อยู่ละ 18.9 – ร้อยละ 23.4 โดยตั้งแต่ปี 2003 – ปี 2022 ทั้งสองหมวดมีสัดส่วนรวมคิดเป็นช่วงร้อยละ 37.4 – ร้อยละ 49.9 อันดับสามและอันดับสี่ การนำเข้ากระจุกตัวอยู่ในสินค้าหมวด HS95 และสินค้าหมวด HS94 โดยมีสัดส่วนรวมคิดเป็นช่วงร้อยละ 4.9 – ร้อยละ 10.7 และช่วงร้อยละ 5.2 – ร้อยละ 8.4 ตามลำดับ ทั้งนี้สินค้าหมวด HS 87 ยานยนต์มีสัดส่วนเพิ่มขึ้นต่อเนื่องอย่างเด่นชัด โดยเพิ่มจากในปี 2003 คิดเป็นร้อยละ 1.7 เป็นในปี 2022 คิดเป็นร้อยละ 3.4 (หมวดยานยนต์โดยเฉพาะ EV เป็นหมวดที่ Biden อาจจะเพิ่มภาษีในอนาคต)

“ข้อตกลงการค้าเฟส 1” (Phase-one agreement) เป็นการพักรบอย่างเป็นทางการโดยเป็นรายละเอียดตามที่ตกลงไว้ ณ วันที่ 13 ธันวาคม 2019 ส่งผลให้อัตราภาษีศุลกากรที่จีนเก็บจากสินค้าส่งออกของสหรัฐฯเท่ากับร้อยละ 21.1 ซึ่งสูงกว่าอัตราที่จีนเก็บจากประเทศอื่น ๆ ที่เท่ากับร้อยละ 6.6 และอัตราภาษีศุลกากรที่สหรัฐฯเก็บจากสินค้าส่งออกของจีนเท่ากับร้อยละ 19.3 ซึ่งสูงกว่าอัตราที่สหรัฐฯเก็บจากประเทศอื่น ๆ ที่เท่ากับร้อยละ 3.0 จำนวนมูลค่าสินค้าที่เข้าข่ายการทำสงครามการค้าด้วยภาษีศุลกากรระหว่างกันพบว่าสินค้าส่งออกของจีนในสหรัฐฯคิดเป็นร้อยละ 66.4 ของการส่งออกทั้งหมดของจีนในสหรัฐ ฯ และสินค้าส่งออกของสหรัฐฯในจีนคิดเป็นร้อยละ 58.3 ของการส่งออกทั้งหมดของสหรัฐฯในจีน

พลวัตรต่อการนำเข้ารวมของสหรัฐฯ พบสัดส่วนการนำเข้าจากเม็กซิโกและแคนาดา เพิ่มจากร้อยละ 25 ในปี 2020 เป็นร้อยละ 27 ในปี 2022 ในขณะที่สัดส่วนการนำเข้าจากจีนลดลงจากร้อยละ 19 เป็นร้อยละ 17 เปรียบเทียบในปี 2020 และปี 2022 โดยการนำเข้าจากทั้งสองประเทศได้ประโยชน์จากข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (the United States-Mexico-Canada Agreement; USMCA /CUSMA/T-MEC) นอกจากนี้คาดว่าปี 2024 สหรัฐฯจะนำเข้าจากเม็กซิโกเป็นอันดับหนึ่งแซงจีนตกลงไปเป็นอันดับสองในที่สุด

พลวัตรต่อการผลิตและการลงทุนของจีน พบว่าข้อมูลปี 2022 ทั้ง Inward FDI เข้าในจีนและ Outward FDI ที่ออกจากจีนยังคงมีมูลค่าเป็นอันดับสองของโลกและอันดับสามของโลก ตามลำดับ Inward FDI เมื่อเทียบกับปี 2018 ซึ่งเป็นปีเริ่มต้นของสงครามการค้าในสมัยรัฐบาลของประธานาธิบดี Trump โดยเพิ่มขึ้นคิดเป็นร้อย 40.1 สำหรับ Outward FDI ปี 2022 การลงทุนแบบ Greenfield จากจีนมีสองรายการลงทุนขนาดใหญ่ในต่างประเทศ โดยทั้งสองการลงทุนเป็นลงทุนในห่วงโซ่อุปทานแบตเตอรี่ (the battery supply chain) ได้แก่ Contemporary Amperex Technology ลงทุน โรงงานใหญ่ในประเทศฮังการี (จะกลายเป็นโรงงานที่ใหญ่เป็นอันดับสองในยุโรป) ด้วยเงินลงทุน 7.5 พันล้านดอลลาร์ สรอ. และGotion High Tech ลงทุนโรงงานแบตเตอรี่สำหรับยานยนต์ในประเทศสหรัฐฯ ด้วยเงินลงทุน 2.4 พันล้านดอลลาร์ สรอ.

ภาพรวมของ Outward FDI จากจีนยังอยู่ในระดับที่สูงต่อเนื่องตั้งแต่ปี 2008 โดยสาเหตุสามประการเรียงลำดับตั้งแต่การแสวงหาผลตอบแทนที่สูงกว่าจากการลงทุนในต่างประเทศตั้งแต่วิกฤตเศรษฐกิจในสหรัฐฯ ต่อเนื่องปัจจัยจากนโยบาย BRI และต่อเนื่องด้วยกลยุทธการลงทุนในประเทศที่สามารถเป็นฐานการลงทุนเป็นประตูหลัง (a back door) เพื่อส่งออกกลับไปยังสหรัฐ เม็กซิโกในฐานะที่เป็นประเทศที่มีพรมแดนติดกับสหรัฐฯกอปรกับการบังคับใช้ข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (USMCA /CUSMA/T-MEC) กลายเป็นจุดหมายปลายของบริษัทขนาดใหญ่ของจีนครอบคลุมการผลิตตั้งแต่ชิ้นส่วนยานยนต์ แบตเตอรี่ยานยนต์ เครื่องใช้ไฟฟ้าภายในบ้าน อุปกรณ์ควบคุมอัจฉริยะ เฟอร์นิเจอร์และอุปกรณ์บ้าน เครื่องจักรหนักอุปกรณ์ก่อสร้าง และแผงโซลา ประเทศในกลุ่มสมาชิกอาเซียนเป็นอีกฐานการลงทุนจีน ได้แก่ ไทย เวียดนาม และอินโดนีเซีย

- เอกสางอ้างอิง

Adams, L. (2023, April 28). Kuka Home to invest $200 million in Mexico manufacturing campus. Retrieved Feb 16, 2024, from Woodworking Netword: https://www.woodworkingnetwork.com/furniture/kuka-home-invest-200-million-mexico-manufacturing-campus

Alcoba, N. (2024, Feb 13). Politics and convenience drive Mexico to be US’s top trading partner. Retrieved Feb 16, 2024, from AL JAZEERA: https://www.aljazeera.com/economy/2024/2/13/politics-and-convenience-drive-mexico-to-be-uss-top-trading-partner

Berman, N., Maizland, L., & Chatzky, A. (2023, February 8). Is China’s Huawei a Threat to U.S. National Security? Retrieved February 12, 2024, from Council on Foreign Relations: https://www.cfr.org/backgrounder/chinas-huawei-threat-us-national-security

Blustein, P. (2019). Schism: China, America, and the Fracturing of the Global Trading System. McGill-Queen’s University Press.

Bown, C. P. (2023, April 6). US-China Trade War Tariffs: An Up-to-Date Chart. Retrieved Feb 13, 2024, from The Peterson Institute for International Economics: https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart

Bown, C. P., & Kolb, M. (2023, December 31). Trump’s Trade War Timeline: An Up-to-Date Guide. Retrieved Feb 15, 2024, from The Peterson Institute for International Economics: https://www.piie.com/blogs/trade-and-investment-policy-watch/2018/trumps-trade-war-timeline-date-guide

Chatzky, A., & Siripurapu, A. (2021, October 8). The Truth About Tariffs. Retrieved Feb 12, 2024, from Council of Foreign Relations: https://www.cfr.org/backgrounder/truth-about-tariffs

Chen, A. (2022, January 10). Importance of Southeast Asia semiconductor industry highlighted by COVID-19. Retrieved Feb 17, 2024, from DigiTimesAsia: https://www.digitimes.com/news/a20211221PD218/semiconductor-industry-southeast-asia-supply-chain.html

Chen, M. (2022, October 19). Shang-Yi Chiang says he will never return to work in China. Retrieved Feb 17, 2024, from DIGITIMES Asia: https://www.digitimes.com/news/a20221019PD206/hon-hai-shang-yi-chiang-smic-tsmc.html

Djunisic, S. (2023, Oct 20). Trina Solar to invest up to USD 1bn in Mexico’s Nuevo Leon, govt says. Retrieved Feb 16, 2024, from Renewables Now: https://renewablesnow.com/news/trina-solar-to-invest-up-to-usd-1bn-in-mexicos-nuevo-leon-govt-says-837322/

ET Online. (2024, February 02). TikTok CEO denies China Communist Party link at US Senate hearing, says ‘I’m Singaporean!’. Retrieved February 12, 2024, from EconomicTimes: https://economictimes.indiatimes.com/news/international/world-news/tiktok-ceo-denies-china-communist-party-link-at-us-senate-hearing-says-im-singaporean/videoshow/107359147.cms?from=mdr

Gardham, R. (2023, June 16). Deal of the week: Gotion High Tech’s $6.4bn battery plant in Morocco. Retrieved Feb 17, 2024, from Investmentmonitor.ai: https://www.investmentmonitor.ai/news/deal-of-the-week-gotion-high-techs-6-4bn-battery-plant-in-morocco/?cf-view

Hisense. (2021, April 26). ptimism for North American Market, Hisense Officially Announced to Invest 260 Million US Dollars in Building Home Appliance Industrial Park in Mexico. Retrieved Feb 15, 2024, from Hisense: https://global.hisense.com/about-hisense/newsroom/hisense-officially-announced-to-invest-building-home-appliance-industrial-park-in-mexico

Hoskins, P. (2023, May 22). China bans major chip maker Micron from key infrastructure projects. Retrieved Feb 18, 2024, from BBC: https://www.bbc.com/news/business-65667746

Lim, L. (2024, January 19). BYD launches in Indonesia with new cars and a promised $1.3 billion factory as it continues its march to global EV dominance. Retrieved Feb 16, 2024, from Fortune: https://fortune.com/asia/2024/01/19/byd-launches-indonesia-new-cars-factory-ev-global-expansion/

Loveday, S. (2022, July 18). CATL Looks To Mexico For Battery Factories To Supply Tesla And Ford. Retrieved Feb 16, 2024, from InsideEVs: https://insideevs.com/news/598917/catl-mexico-battery-factories-tesla-ford/

MexicoNow. (2023, April 4). MG Motor and SAIC to invest US$19 million in SLP. Retrieved Feb 16, 2024, from MexicoNow: https://technode.com/2023/12/21/chinas-byd-chery-saic-planning-ev-production-in-mexico-report/

MexicoNow. (2023, May 24). Xusheng announces investment of US$350 million to install its first plant in Mexico. Retrieved Feb 15, 2024, from MexicoNow: https://mexico-now.com/xusheng-announces-investment-of-us350-million-to-install-its-first-plant-in-mexico/

Norem, J. (2024, Feb 14). ASML Shows Off Next-Generation, $380 Million High-NA EUV Lithography Machines. Retrieved Feb 18, 2024, from ExtremeTech: https://www.extremetech.com/computing/asmls-shows-off-next-generation-380-million-high-na-euv-lithography-machines

Paradine, S. (2023, November 23). Huawei’s new Mate 60 phones are a lesson in unintended consequences. Retrieved Feb 18, 2024, from The Strategist: https://www.aspistrategist.org.au/huaweis-new-mate-60-phones-are-a-lesson-in-unintended-consequences/

Pohlmann, T., Buggenhagen, M., & Richter, M. (2023). Who Is Leading the 5G Patent Race? LexisNexis. Retrieved from https://www.lexisnexisip.com/5g-report-2023/

Reuters. (2023, October 17). China’s Lingong Mexico plant to generate $5 billion in investment. Retrieved Feb 16, 2024, from Reuters: https://www.reuters.com/business/chinas-lingong-mexico-plant-generate-5-billion-investment-2023-10-16/

Reuters. (2023, October 26). Chinese firms to invest nearly $1 bln in northern Mexico -state officials. Retrieved Feb 15, 2024, from Reuters: https://www.reuters.com/business/autos-transportation/chinese-suppliers-invest-mexican-state-where-tesla-planning-factory-state-2023-10-18/

Sacks, D. (2021, March 24). Countries in China’s Belt and Road Initiative: Who’s In And Who’s Out. Retrieved Feb 16, 2024, from https://www.cfr.org/blog/countries-chinas-belt-and-road-initiative-whos-and-whos-out

Shattuck, T. J. (2021). Stuck in the Middle: Taiwan’s Semiconductor Industry, the U.S.-China Tech Fight, and Cross-Strait Stability. Orbis, 65(1), 101-117. doi:10.1016/j.orbis.2020.11.005

Shihua, T. (2020, Nov 25). China’s Kuka Home to Build USD76.6 Million Plant in Vietnam to Avoid US Tariffs. Retrieved Feb 16, 2024, from Yicai Global: https://www.yicaiglobal.com/news/china-kuka-home-to-build-usd766-million-plant-in-vietnam-to-avoid-us-tariffs

Shihua, T. (2023, June 20). Chinese Car Parts Maker Bethel to Boost Capacity in Mexico, Pulls Out of Swiss Listing. Retrieved Feb 16, 2024, from Yicai Global: https://www.yicaiglobal.com/news/20230620-08-chinese-car-parts-maker-bethel-to-boost-capacity-in-mexico-pulls-out-of-swiss-listing

Siripurapu, A., & Berman, N. (2023, September 26). The Contentious U.S.-China Trade Relationship. Retrieved Feb 12, 2024, from Council on Foreign Relations: https://www.cfr.org/backgrounder/contentious-us-china-trade-relationship

Tan, C. (2023, September 20). China exports zero germanium and gallium in August as national security curbs bite. Retrieved Feb 18, 2024, from CNBC: https://www.cnbc.com/2023/09/20/china-exports-zero-germanium-gallium-in-august-amid-national-security-curbs.html

Toh, M. (2024, January 19). Mexico could help this huge Chinese carmaker crack the US market. Retrieved Feb 16, 2024, from CNN: https://edition.cnn.com/2024/01/19/cars/byd-hungary-mexico-global-domination-intl-hnk/index.html

UNCTAD. (2023). World Investment Report 2023: Investing in Sustainable Energy for All. United Nations Publications. Retrieved from https://unctad.org/system/files/official-document/wir2023_en.pdf

Xinhua. (2023, December 23). Chinese battery maker Gotion launches 1st battery product in Thailand. Retrieved Feb 16, 2024, from XinHuaNet: https://english.news.cn/20231207/13145d7189284fd99e38bd93af5078b8/c.html

YOLE Intelligence. (2023). Mapping the innovation paths of the semiconductor Industry: SEMICON EUROPA 2023. Retrieved Feb 17, 2024, from https://www.semi.org/sites/semi.org/files/2023-11/14%20Pierre%20Cambou%20Yole%20NEW%20NEW.pdf

Zhang, P. (2024, Feb 14). BYD mulls EV plant in Mexico. Retrieved Feb 14, 2024, from CnEVPost: https://cnevpost.com/2024/02/14/byd-mulls-plant-mexico/

- ผู้เขียนมีความเห็นในภาพรวมว่าโจทย์ภูมิรัฐศาสตร์โลกในปัจจุบันที่สำคัญต่อไทย ประกอบด้วย 5 ประเด็น ได้แก่ 1) สงครามและความขัดแย้ง เช่น ความขัดแย้ง “อิสราเอล-ปาเลสไตน์” 2) การคว่ำบาตรทางเศรษฐกิจและทางการเงิน เช่น รัฐบาลสหรัฐฯและสหภาพยุโรปประกาศคว่ำบาตรทางการเงินของบริษัท Myanma Oil and Gas Enterprise (MOGE) 3) นโยบายการต่างประเทศของสหรัฐอเมริกา สหภาพยุโรป และประเทศอื่น ๆ เช่น Sustainable Matter เป็นต้น 4) การขยายอิทธิพลทางการค้าและการลงทุนของจีน และ 5) สงครามการค้าและเทคโนโลยีสหรัฐฯและจีน นอกจากนี้ ปี 2567 เป็นปีที่หลายประเทศ/เขตเศรษฐกิจจะมีการเลือกตั้งผู้นำคนใหม่ ได้แก่ (ก) ไต้หวัน 13 มกราคม 67 (ข) อินโดนีเซีย 14 กุมภาพันธ์ 67 (ค) รัสเซีย 17 มีนาคม (ง) เกาหลีใต้ 10 เมษายน (จ) อินเดีย เมษายน – พฤษภาคม (ฉ) สหภาพยุโรป 6-9 มิถุนายน และ(ช) สหรัฐอเมริกา 5 พฤศจิกายน ↩︎

- หนึ่งตัวอย่างที่แสดงถึงทัศนคติความระแวงของอเมริกันต่อพรรคคอมมิวนิสต์จีนเห็นได้จากการตั้งคำถามของวุฒิสมาชิกสหรัฐฯ (US Senate hearing) ในการประชุมวันที่ 31 มกราคม พ.ศ. 2567 ต่อผู้บริหาร TikTok นาย Chew Shou Zi ถึงประเด็นความสัมพันธ์ส่วนบุคคลกับจีน โดยเฉพาะอย่างยิ่งคำถามของ Tom Cotton สมาชิก The United States House of Representatives จากรัฐ Arkansas ที่ถามคำถามเดียวกันถึง 7 คำถาม (ET Online, 2024) ↩︎

- รายงานแสดงลำดับรวม 50 บริษัท พบผลเรียงลำดับบางส่วนดังนี้ Qualcomn (US, อันดับ 2) Samsung (KR, อันดับ 3) Ericsson (SE, อันดับ 4) Nokia (FI, อันดับ 5) LG Electronics (KR, อันดับ 6) ZTE (CN, อันดับ 7) Oppo (CN, อันดับ 8) NTT (JP, อันดับ 9) และInterDigital (US, อันดับ 10) รวมทั้ง MediaTek (TW, อันดับ 11) Apple (US, อันดับ 12) Lenovo (CN, อันดับ 13) Foxconn (TW, อันดับ 14) และ Vivo (CN, อันดับ 15) (Pohlmann, Buggenhagen, & Richter, 2023) ↩︎

- (Berman, Maizland, และ Chatzky, 2023) ↩︎

- Presidency of Donald Trump: January 20, 2017, and ended on January 20, 2021 ↩︎

- การขยายตัวของการส่งออกของจีนไปยังตลาดโลกและตลาดสหรัฐฯ เพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2001 ซึ่งเป็นปีที่จีนเข้าเป็นสมาชิกองค์การการค้าโลก (the World Trade Organization: WTO) ↩︎

- USMCA /CUSMA/T-MEC ลงนาม (Date of signature) เมื่อวันที่ 30 พฤศจิกายน ค.ศ. 2018 และมีผลบังคับใช้ (Date of entry into force) ตั้งแต่วันที่ 1 กรกฎาคม ค.ศ. 2020 และกำหนดสิ้นสุด (End of implementation period) ปี ค.ศ. 2038 ข้อตกลงฉบับนี้เข้ามาแทนที่ความตกลงการค้าเสรีอเมริกาเหนือ (North American Free Trade Agreement; NAFTA) ↩︎

- (Alcoba, 2024) ↩︎

- ข้อมูลปี 2022 FDI inward เข้าจีนจัดได้ว่ามีมูลค่าการลงทุน (หน่วย USD) มากเป็นอันดับสองของโลก โดยอันดับหนึ่ง คือ สหรัฐฯ (มูลค่า FDI 285 พันล้านดอลลาร์ สรอ. ลดลงจากปี 2021 ที่มีมูลค่า 388 พันล้านดอลลาร์ สรอ.) อันดับสาม คือ สิงคโปร์ (มูลค่า FDI 141 พันล้านดอลลาร์ สรอ.เพิ่มขึ้นจากปี 2021 ที่มีมูลค่า 131 พันล้านดอลลาร์ สรอ.) อันดับสี่ คือ จีน-ฮ่องกง (มูลค่า FDI 181 พันล้านพันล้านดอลลาร์ สรอ. ลดลงจากปี 2021 ที่มีมูลค่า 140 พันล้านดอลลาร์ สรอ.) อันดับห้า คือ บลาซิล (มูลค่า FDI 86 พันล้านพันล้านดอลลาร์ สรอ. เพิ่มขึ้นจากปี 2021 ที่มีมูลค่า 51 พันล้านพันล้านดอลลาร์ สรอ.) ↩︎

- FDI outward หมายถึง Outward Foreign Direct Investment (FDI) flows by industry record the value of cross-border direct investment transactions from the reporting economy during a year, by industry sector. ↩︎

- ข้อมูลปี 2022 FDI outward อันดับหนึ่งของโลก คือ สหรัฐฯ (มูลค่า FDI 373 พันล้านดอลลาร์ สรอ. เพิ่มขึ้นจากปี 2021 ที่มีมูลค่า 350 พันล้านดอลลาร์ สรอ.) อันดับสอง คือ ญี่ปุ่น (มูลค่า FDI 161 พันล้านดอลลาร์ สรอ. เพิ่มขึ้นจากปี 2021 ที่มีมูลค่า 147 พันล้านดอลลาร์ สรอ.) ↩︎

- (UNCTAD, 2023) ↩︎

- (Sacks, 2021) ↩︎

- หนึ่งในตัวอย่างฐานข้อมูลแสดง OFDI จากจีนไปยังประเทศต่าง ๆ ทั่วโลก (จำนวนรวม 173 ประเทศ) คือ Thomson ONE Banker and the Financial Times FDI Markets ซึ่งเฉพาะข้อมูลระหว่างปี 2003 – 2017 พบ OFDI จากจีนจำนวนทั้งสิ้น 6433 การลงทุน จำแนกเป็นการลงทุนประเภทควบรวมกิจการจำนวน 2031 การลงทุน และเป็นการลงทุนประเภท Greenfield จำนวน 4402 การลงทุน อย่างไรก็ตามการเข้าถึงและได้มาซึ่งข้อมูลดังกล่าวมีต้นทุนค่าใช้จ่ายที่แพงมาก ↩︎